Pytanie 1

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

Wynik: 20/40 punktów (50,0%)

Wymagane minimum: 20 punktów (50%)

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

właściciel butiku odzieżowego przyjął dostawę zamówionych produktów. W ewidencji przychodów i wydatków koszty transportu zamówionych produktów będą uwzględnione w kategorii

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

Jakie są obowiązki Zakładu Ubezpieczeń Społecznych?

Do zadań banków komercyjnych wchodzi między innymi

Jednym z obowiązków Ministerstwa Skarbu Państwa jest

Na podstawie zamieszczonych danych z listy płac oblicz kwotę dobrowolnych potrąceń z wynagrodzenia pracownika.

| Wybrane dane z listy płac | ||||||

|---|---|---|---|---|---|---|

| Wynagrodzenie brutto | Składki na ubezpieczenia społeczne | Składka na ubezpieczenie zdrowotne | Zaliczka na podatek dochodowy | Spłata pożyczki | Grupowe ubezpieczenie na życie | Składka na związki zawodowe |

| 4 000,00 zł | 548,40 zł | 310,64 zł | 233,00 zł | 250,00 zł | 45,00 zł | 20,00 zł |

Ustawa Ordynacja podatkowa reguluje między innymi

W tabeli przedstawiono zestawienie zatrudnionych w Zakładzie Pracy Chronionej ZEGA sp. z o.o. według stanowisk. Jaki procent ogółu zatrudnionych stanowią osoby niepełnosprawne?

| Pracownicy Zakładu Pracy Chronionej ZEGA sp. z o.o. wg stanowisk | |

|---|---|

| Stanowiska pracy | Liczba pracowników |

| Kasjerzy | 7 |

| - w tym osoby niepełnosprawne | 4 |

| Magazynierzy | 12 |

| - w tym osoby niepełnosprawne | 8 |

| Księgowi | 3 |

| - w tym osoby niepełnosprawne | 2 |

| Kierowcy | 4 |

| - w tym osoby niepełnosprawne | 2 |

| Sprzątaczki | 4 |

| - w tym osoby niepełnosprawne | 2 |

| Razem | 30 |

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

Dostawca ekskluzywnego towaru, który wybiera jedynie jeden preferowany punkt sprzedaży na określonym terenie, stosuje dystrybucję

W cukierni, zwrot 2 kg mąki z produkcji do magazynu materiałów powinien być udokumentowany poprzez sporządzenie dokumentu

Pierwszym krokiem w procesie planowania jest

Która sekcja biznesplanu zawiera szczegóły dotyczące analizy rynku, rozpoznawania klientów, dystrybucji, działań promocyjnych oraz strategii cenowej?

Pracownik, który jest absolwentem studiów licencjackich i przepracował 3 lata na podstawie umowy o pracę, zgodnie z Kodeksem pracy, ma prawo do urlopu wypoczynkowego w wymiarze rocznym

| Wyciąg z Kodeksu pracy | |

|---|---|

| (…) | |

| Art. 155. § 1. Do okresu pracy, od którego zależy wymiar urlopu, wlicza się z tytułu ukończenia: | |

| 1) | zasadniczej lub innej równorzędnej szkoły zawodowej - przewidziany programem nauczania czas trwania nauki, nie więcej jednak niż 3 lata, |

| 2) | średniej szkoły zawodowej - przewidziany programem nauczania czas trwania nauki, nie więcej jednak niż 5 lat, |

| 3) | średniej szkoły zawodowej dla absolwentów zasadniczych (równorzędnych) szkół zawodowych - 5 lat, |

| 4) | średniej szkoły ogólnokształcącej - 4 lata, |

| 5) | szkoły policealnej - 6 lat, |

| 6) | szkoły wyższej - 8 lat. |

| Okresy nauki, o których mowa w pkt 1 - 6, nie podlegają sumowaniu. | |

| (…) | |

Tabela przedstawia system wyceny rzeczowych aktywów obrotowych stosowany przez przedsiębiorstwo produkcyjno - handlowe w ciągu roku obrotowego przez trzy lata. Jaką zasadę stosowało przedsiębiorstwo przy wycenie zapasów w ciągu roku obrotowego?

| Rok | Ceny ewidencyjne | ||

|---|---|---|---|

| materiałów | towarów | wyrobów gotowych | |

| 2003 | cena zakupu | cena detaliczna | planowany koszt wytworzenia |

| 2004 | cena zakupu | cena detaliczna | planowany koszt wytworzenia |

| 2005 | cena zakupu | cena detaliczna | planowany koszt wytworzenia |

Gdy przedsiębiorca prowadzi działalność w branży gastronomicznej i nie dysponuje wolnymi funduszami, a planuje nabycie nowej witryny chłodniczej o wartości 15 000,00 zł, to ma możliwość starania się o kredyt

Gdy sprzątaczka podłączyła odkurzacz do gniazdka, doznała porażenia prądem. Jaką czynność należy wykonać w pierwszej kolejności, aby udzielić jej pomocy?

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

Jaką strategię powinno przyjąć przedsiębiorstwo, które chce zwiększyć sprzedaż wcześniej wprowadzonego produktu na dotychczasowym rynku?

Jakie zadanie wykonuje NIK?

Zapas, który jest zgromadzony w celu uzyskania korzyści z powodu zmiany cen, to

Najmniejsza ilość materiałów dostępnych w magazynie zakładu produkcyjnego, która umożliwia nieprzerwaną produkcję, to zapas

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

Korzystając z zamieszczonej tabeli zawierającej wybrane dane z raportów ZUS RCA i ZUS RZA, oblicz kwotę składki na ubezpieczenie zdrowotne, jaką należy wykazać w deklaracji ZUS DRA i przelać na rachunek ZUS.

| Rodzaj imiennego raportu | ZUS RCA | ZUS RZA |

| Imię i nazwisko | Anna Herman | Piotr Dalecki |

| Podstawa wymiaru składki na ubezpieczenie zdrowotne | 3 451,60 zł | 2 000,00 zł |

| Kwota należnej składki finansowana przez ubezpieczonego | 310,64 zł | 180,00 zł |

Czym zajmuje się analiza finansowa?

Jeśli zamierzonym celem firmy jest zwiększenie obrotów wśród klientów kluczowych o 20% w ciągu dwóch lat, to ten cel można określić jako

Do obowiązków naczelnika urzędu celno-skarbowego należy między innymi

Firma nabyła surowce, które zostały przyjęte do magazynu. Płatność za dostarczone surowce odbędzie się w późniejszym terminie. Wartość kwoty do uregulowania stanowi zobowiązanie

Firma nabyła zestaw komputerowy o wartości początkowej 9 000 zł. Roczna stawka amortyzacji wynosi 30%. Do naliczania kwoty amortyzacji firma wykorzystuje liniową metodę amortyzacji. Jaką wartość bieżącą osiągnie ten środek trwały po dwóch latach odpisów amortyzacyjnych?

Na podstawie przedstawionego fragmentu rachunku do umowy o dzieło nr 18/2021 ustal kwotę podatku dochodowego.

| Rachunek do umowy zlecenia nr 18/2021 (fragment) | |

| Kwota brutto | 3 000,00 zł |

| Składki na ubezpieczenia społeczne | 0,00 zł |

| Koszty uzyskania przychodu 50% | |

| Podatek dochodowy do urzędu skarbowego 17% | ? |

| Kwota do wypłaty | |

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

Cenowa strategia oparta na polityce penetracji polega na wprowadzeniu na rynek towaru

Grzegorz Rak od 2020 r. prowadzi w Gdańsku jednoosobową działalność gospodarczą w zakresie świadczenia usług fryzjerskich dla mężczyzn i chłopców. Zatrudnia jednego pracownika. Do rozliczania się z podatku dochodowego wybrał kartę podatkową. Na podstawie fragmentu tabeli stawek podatku dochodowego w formie karty podatkowej, wskaż kwotę, która będzie określona w decyzji naczelnika urzędu skarbowego o wymiarze podatku.

| Tabela miesięcznych stawek podatku dochodowego w formie karty podatkowej (fragment) | ||||

|---|---|---|---|---|

| Zakres działalności | Oznaczenie stawek (cyfry oznaczają liczbę zatrudnionych pracowników) | W miejscowości o liczbie mieszkańców (wysokość stawek w złotych) | ||

| do 5000 | powyżej 5000 do 50 000 | powyżej 50 000 | ||

| usługi fryzjerskie dla mężczyzn i chłopców | 0 | 152,00 | 152,00 | 179,00 |

| 1 | 331,00 | 389,00 | 439,00 | |

| 2 | 521,00 | 578,00 | 651,00 | |

| 3 | 651,00 | 699,00 | 752,00 | |

| 4 | 665,00 | 731,00 | 785,00 | |

| 5 | 835,00 | 913,00 | 1044,00 | |

Analiza ekonomiczno-techniczna dotyczy oceny różnych aspektów działalności gospodarczej firmy, w tym

Koszt nabycia towaru wynosi 200 zł, zaś jego cena sprzedaży to 250 zł. Marża obliczana na podstawie ceny zakupu wynosi

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

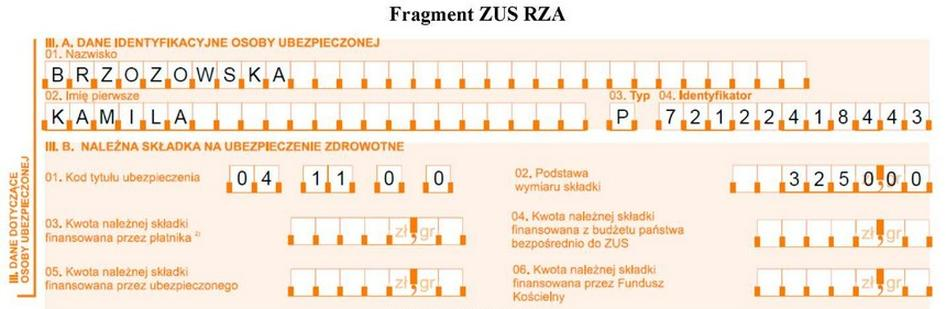

Na podstawie fragmentu ZUS RZA Imienny raport miesięczny o należnych składkach na ubezpieczenie zdrowotne oblicz kwotę należnej składki na ubezpieczenie zdrowotne zleceniobiorcy, którą należy wpisać w polu 05.