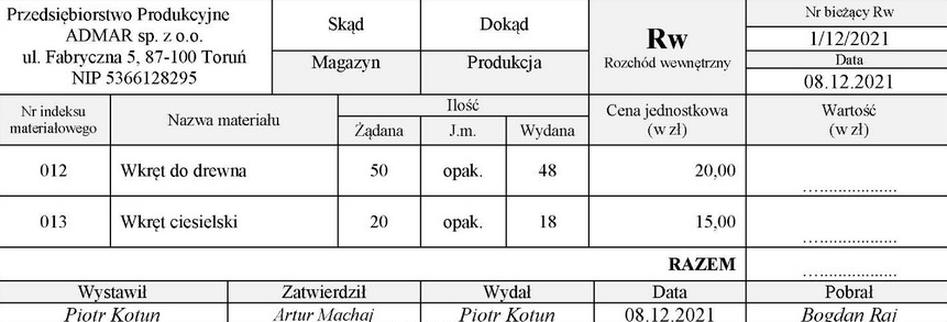

Pytanie 1

Na podstawie danych zawartych w tabeli oblicz należną zaliczkę na podatek dochodowy.

| Wyszczególnienie | Wartość (w zł) |

|---|---|

| Potrącona zaliczka na podatek dochodowy | 326,25 |

| Składka ubezpieczenia zdrowotnego 9,00% | 207,00 |

| Składka ubezpieczenia zdrowotnego 7,75% | 178,25 |

| Należna zaliczka na podatek dochodowy | ........... |

A. 504,00 zł

B. 148,00 zł

C. 119,00 zł

D. 385,00 zł

Analiza błędnych odpowiedzi ujawnia powszechne nieporozumienia dotyczące obliczeń związanych z zaliczką na podatek dochodowy. Często problem wynika z nieprawidłowego zrozumienia roli składek ubezpieczenia zdrowotnego jako elementu odliczenia od podatku. W przypadku kwoty 385,00 zł, która została podana jako jedna z odpowiedzi, należy zauważyć, że jest to suma, która nie uwzględnia odliczenia składek zdrowotnych, co prowadzi do zawyżenia obliczeń. Podobnie, kwoty 119,00 zł i 504,00 zł nie mają podstaw w rzeczywistości obliczeniowej, gdyż nie odzwierciedlają rzeczywistego procesu odliczania. Warto zwrócić uwagę, że błędne podejście do obliczeń często wynika z nieuwzględnienia wszystkich elementów, takich jak aktualne przepisy prawne oraz standardy rachunkowości. W praktyce, nieprawidłowe zrozumienie zasad dotyczących zaliczek podatkowych może prowadzić do nieprawidłowych rozliczeń, co z kolei może skutkować karami finansowymi lub dodatkowymi kontrolami ze strony organów skarbowych. Kluczowe jest więc, aby przed wykonaniem obliczeń zawsze upewnić się, że uwzględniamy właściwe składniki oraz że nasze zrozumienie przepisów podatkowych jest aktualne i zgodne z obowiązującymi regulacjami.