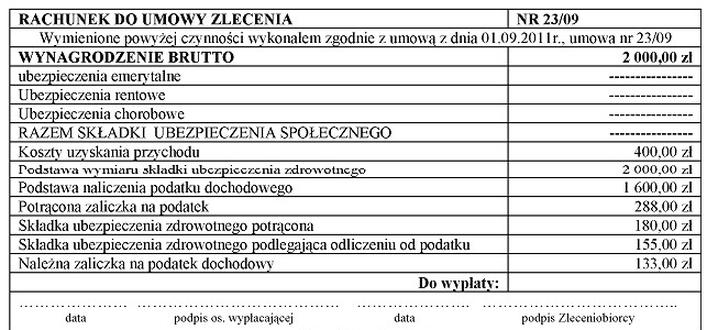

Pytanie 1

Hurtownia zakupiła w październiku 2022 r. i przyjęła do magazynu paprykę na podstawie dowodów Pz – przyjęcie zewnętrzne zgodnie z zamieszczonym fragmentem kartoteki magazynowej. Ile wynosi średnia cena jednego kilograma papryki przyjętej do magazynu w październiku 2022 r. obliczona metodą średniej ważonej?

| Fragment kartoteki magazynowej | |||||

|---|---|---|---|---|---|

| Lp. | Data | Dowód | Ilość | Cena | Wartość |

| 1 | 03.10.2022 r. | Pz 1/10/2022 | 250 kg | 14,20 zł/kg | 3 550,00 zł |

| 2 | 17.10.2022 r. | Pz 2/10/2022 | 200 kg | 14,00 zł/kg | 2 800,00 zł |

| 3 | 27.10.2022 r. | Pz 3/10/2022 | 350 kg | 15,00 zł/kg | 5 250,00 zł |

A. 14,40 zł

B. 14,80 zł

C. 14,20 zł

D. 14,50 zł

Poprawna odpowiedź to 14,50 zł za kilogram papryki, która została obliczona przy użyciu metody średniej ważonej. Metoda ta polega na podzieleniu całkowitej wartości zakupionej papryki przez całkowitą ilość przyjętej papryki. Dzięki temu uzyskuje się miarodajny wskaźnik, który uwzględnia różnice cenowe przyjętych partii towaru. W praktyce, w przypadku hurtowni, która przyjmuje różne dostawy o różnych cenach, metoda średniej ważonej jest szczególnie użyteczna. Przykład: jeśli hurtownia przyjęła 100 kg papryki za 1400 zł i 50 kg za 800 zł, całkowita wartość wynosi 2200 zł, a całkowita ilość 150 kg, co daje średnią cenę 14,67 zł. Jednakże, w przypadku innych wartości przyjęć, wynik może być inny, ale zasada obliczeń zawsze pozostaje taka sama. Zgodnie z dobrymi praktykami w zarządzaniu magazynem i księgowości, prawidłowe obliczenia pozwalają na lepsze prognozowanie kosztów i optymalizację zapasów.