Pytanie 1

Na podstawie zamieszczonego fragmentu faktury oblicz łączną wartość brutto zakupionych towarów.

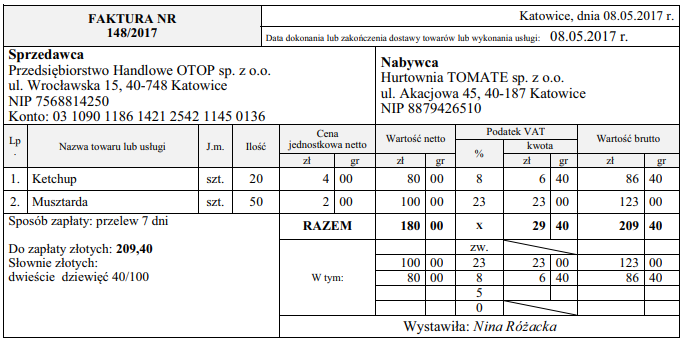

| Lp. | Nazwa towaru lub usługi | J.m. | Ilość | Cena jednostkowa netto zł | Wartość netto zł | Stawka podatku VAT % | Kwota podatku VAT zł | Wartość brutto zł |

|---|---|---|---|---|---|---|---|---|

| 1. | Mleko 2% | l | 300 | 5,00 | 5 | |||

| 2. | Cukier | kg | 100 | 3,00 | 8 |

A. 1 899,00 zł

B. 1 575,00 zł

C. 324,00 zł

D. 1 800,00 zł

Obliczanie łącznej wartości brutto zakupionych towarów jest kluczowym elementem w procesie księgowania i zarządzania finansami. Aby uzyskać poprawny wynik, należy zacząć od obliczenia wartości netto każdego towaru, co oznacza, że musisz znać cenę zakupu bez podatku VAT. Następnie, stosując odpowiednią stawkę podatku VAT, można obliczyć jego wartość, co pozwala na uzyskanie wartości brutto, która jest kwotą, jaką faktycznie płacimy. W tym przypadku, po zsumowaniu wartości brutto obu towarów, otrzymujemy łączną wartość brutto wynoszącą 1 899,00 zł. Taki proces obliczeń jest zgodny z najlepszymi praktykami w księgowości oraz z obowiązującymi przepisami prawa podatkowego, co ma kluczowe znaczenie w kontekście audytów i raportowania finansowego. Przykład ten ilustruje, jak ważne jest dokładne monitorowanie i obliczanie wartości transakcji w celu minimalizacji błędów oraz zapewnienia zgodności z przepisami.