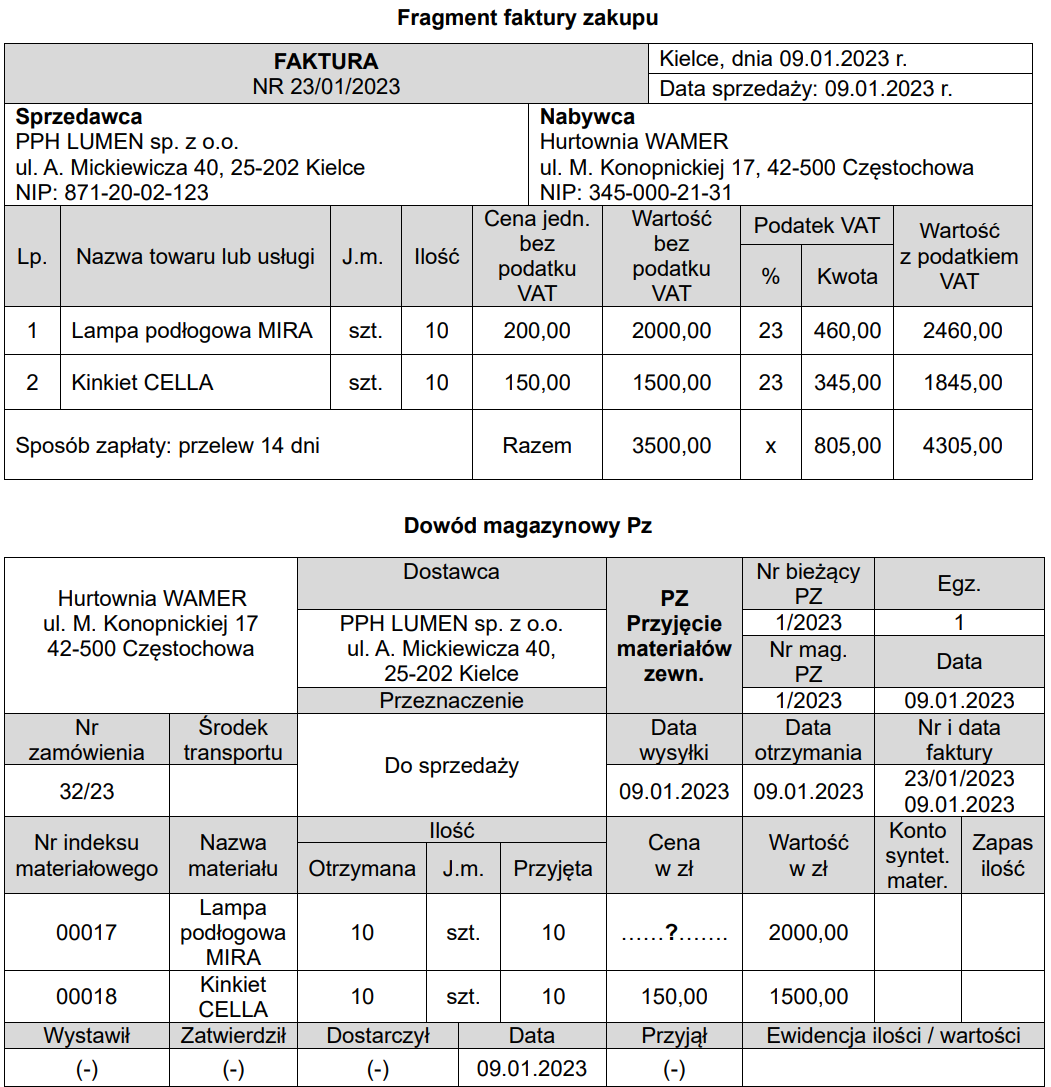

Pytanie 1

Zwiększenie długu spowodowane brakiem spłaty faktur przez firmę prowadzi do zmian

A. w zobowiązaniach przedsiębiorstwa

B. w należnościach przedsiębiorstwa

C. w zapasach przedsiębiorstwa

D. w zysku netto przedsiębiorstwa

Odpowiedź "w zobowiązaniach przedsiębiorstwa" jest prawidłowa, ponieważ wzrost długu wynikającego z nieuregulowania faktur bezpośrednio wpływa na zwiększenie zobowiązań finansowych. Zobowiązania to długi, które przedsiębiorstwo ma wobec swoich wierzycieli, w tym dostawców. Gdy przedsiębiorstwo nie płaci faktur w terminie, jego zobowiązania rosną, co może prowadzić do negatywnych skutków, takich jak obniżenie zdolności kredytowej lub zwiększenie kosztów finansowych w postaci odsetek. W praktyce, przedsiębiorstwa często stosują metody monitorowania swoich zobowiązań, aby unikać opóźnień w płatnościach, co jest zgodne z dobrymi praktykami zarządzania finansami. Etyka biznesowa wymaga, aby przedsiębiorstwa terminowo regulowały swoje zobowiązania, co wpływa na ich reputację i długoterminową stabilność finansową. Warto również zaznaczyć, że efektywne zarządzanie zobowiązaniami może poprawić płynność finansową firmy oraz jej relacje z dostawcami.