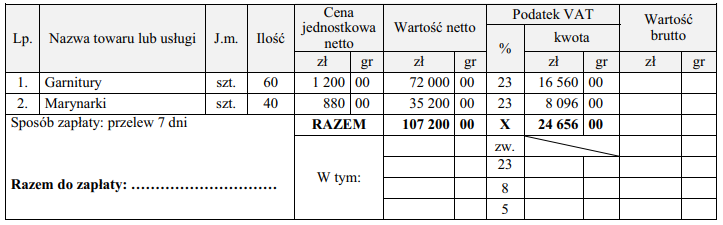

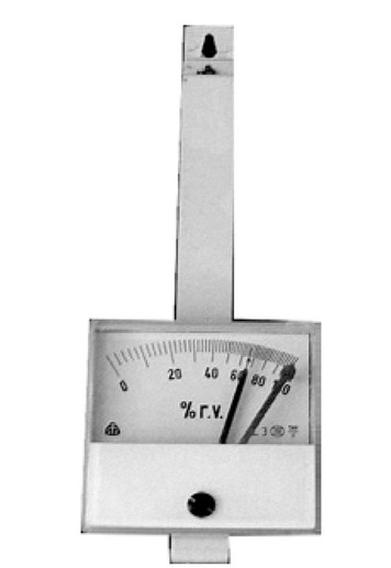

Pytanie 1

Urządzenie przedstawione na zdjęciu służy do

A. sprawdzania autentyczności banknotów.

B. przeprowadzania bezgotówkowych transakcji płatniczych

C. odczytywania kodów towarów.

D. metkowania towarów.

Urządzenie przedstawione na zdjęciu to skaner kodów kreskowych, które odgrywa kluczową rolę w zarządzaniu i sprzedaży towarów. Jego podstawowym zadaniem jest szybkie i efektywne odczytywanie kodów kreskowych, co pozwala na automatyzację procesów związanych z identyfikacją produktów. Skanery te są szeroko stosowane w różnych branżach, w tym w handlu detalicznym, logistyce, a także w magazynach, gdzie umożliwiają szybkie wprowadzanie danych do systemów zarządzania. Przykłady zastosowania obejmują skanowanie produktów przy kasie, co przyspiesza proces płatności, oraz użycie w magazynach do zarządzania stanami magazynowymi. Zgodnie z dobrymi praktykami branżowymi skanery kodów kreskowych powinny być regularnie kalibrowane i konserwowane, aby zapewnić ich dokładne działanie i minimalizować błędy podczas odczytu. Warto również zaznaczyć, że skanery współpracują z systemami POS (Point of Sale), co dodatkowo zwiększa ich efektywność w procesach sprzedażowych.