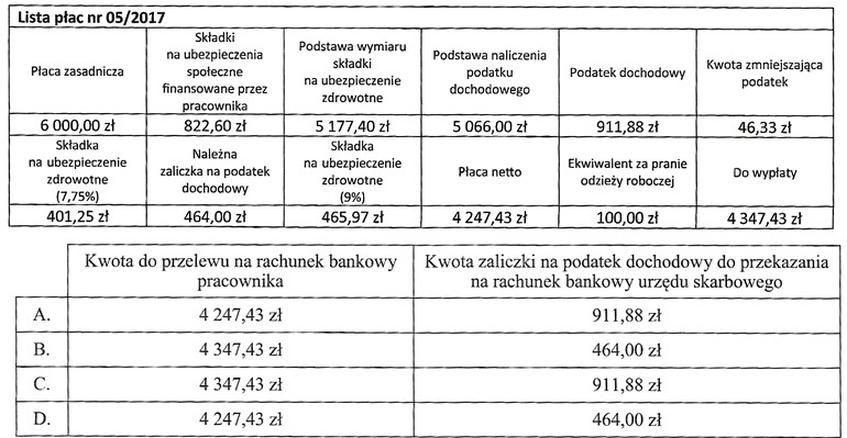

Pytanie 1

Jaka jest podstawa opodatkowania podatkiem dochodowym z przychodu uzyskanego z drugiej umowy zlecenia na kwotę 3 000,00 zł, podpisanej w tym samym czasie co pierwsza umowa z innym zleceniodawcą, jeżeli zleceniobiorca nie złożył wniosku o dobrowolne ubezpieczenie społeczne z tej umowy i stosuje się zryczałtowane koszty uzyskania przychodów w wysokości 20%?

A. 3 000,00 zł

B. 600,00 zł

C. 2 400,00 zł

D. 2 071,00 zł

Podstawa opodatkowania podatkiem dochodowym z umowy zlecenia oblicza się, uwzględniając przychód oraz zryczałtowane koszty uzyskania przychodów. W przypadku zlecenia, które wynosi 3 000,00 zł, zleceniobiorca ma prawo zastosować 20% koszty uzyskania przychodu. Koszty te obliczamy, mnożąc przychód przez 20%, co daje 600,00 zł. Następnie, od przychodu 3 000,00 zł odejmujemy koszty w wysokości 600,00 zł, co daje podstawę opodatkowania wynoszącą 2 400,00 zł. Ta zasada jest zgodna z ustawą o podatku dochodowym od osób fizycznych i stanowi standardową praktykę w branży. Warto pamiętać, że zryczałtowane koszty uzyskania przychodów można stosować tylko w określonych przypadkach, dlatego tak istotne jest, aby zleceniobiorcy byli świadomi swojej sytuacji podatkowej oraz przysługujących im ulg. Przykładem zastosowania tej zasady jest sytuacja, gdy zleceniobiorca pracuje na różnych zleceniach w tym samym czasie i musi odpowiednio rozliczyć swoje przychody, by uniknąć nieprawidłowości podatkowych.