Pytanie 1

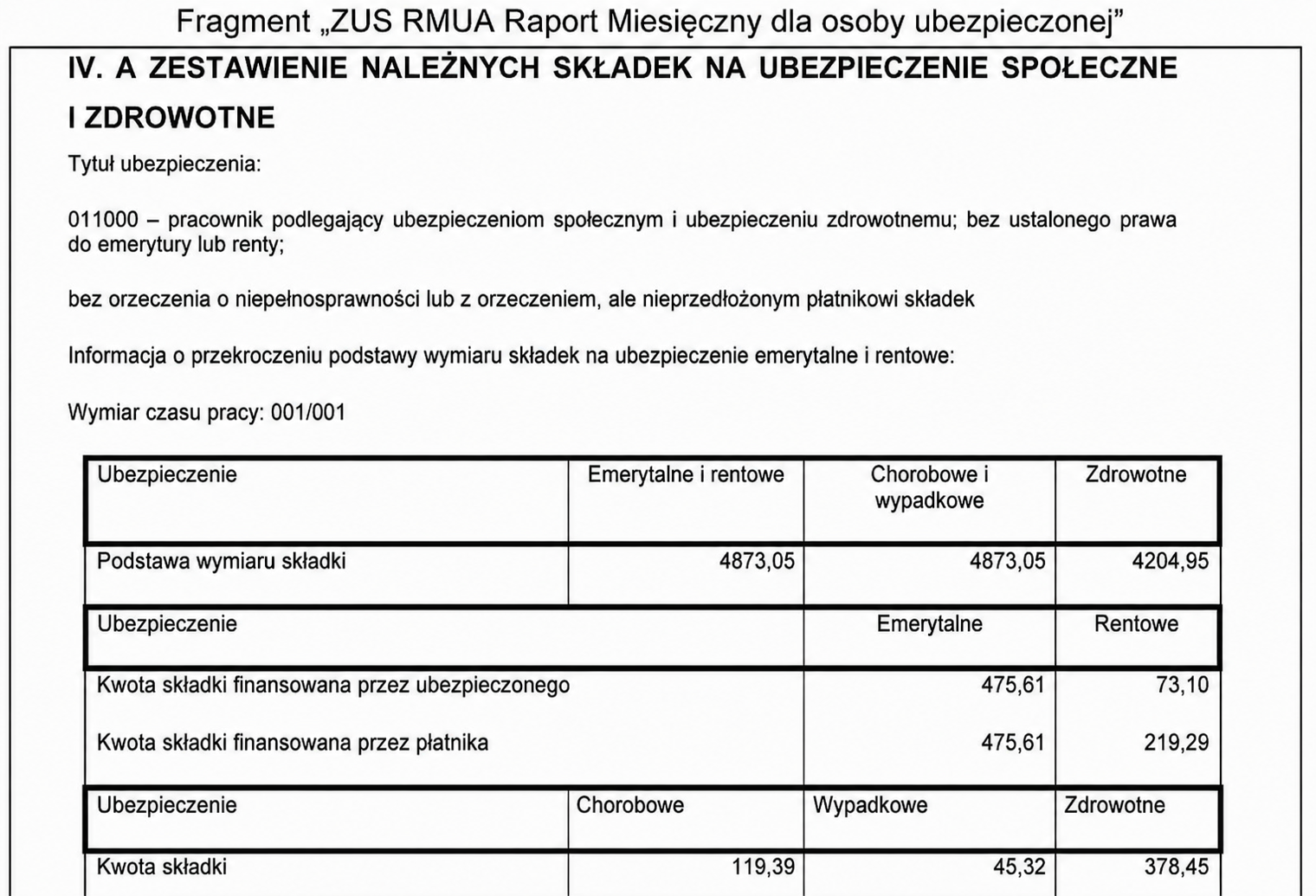

Na podstawie zamieszczonego fragmentu dokumentu "ZUS RMUA Raport miesięczny dla osoby ubezpieczonej", ustal wartość składki ubezpieczenia społecznego finansowanej przez pracodawcę na rzecz pracownika.

A. 4 873,05 zł

B. 2 204,95 zł

C. 740,22 zł

D. 814,29 zł

Wszystkie odpowiedzi, które nie wskazują wartości 740,22 zł, wynikają z powszechnych nieporozumień dotyczących obliczania składek na ubezpieczenia społeczne. W przypadku odpowiedzi wskazujących na wyższe kwoty, takich jak 2 204,95 zł czy 4 873,05 zł, można zauważyć, że osoby udzielające takich odpowiedzi mogą mylić całkowity koszt zatrudnienia z samymi składkami na ubezpieczenia społeczne. Całkowity koszt zatrudnienia obejmuje nie tylko składki, ale również inne elementy wynagrodzenia, takie jak wynagrodzenie brutto, które są różne od składek finansowanych przez pracodawcę. Z kolei odpowiedź 814,29 zł może wynikać z niepoprawnego dodania składek, co jest częstym błędem przy obliczeniach, gdzie zapomina się o szczegółowym rozłożeniu składek na poszczególne kategorie ubezpieczeń społecznych. Takie błędne podejścia często prowadzą do nieporozumień i mogą wpływać na decyzje finansowe zarówno pracodawców, jak i pracowników. Kluczowe jest, aby przy obliczeniach tego typu uwzględniać jedynie odpowiednie składki, a nie całkowite koszty związane z zatrudnieniem, co jest zgodne z dobrymi praktykami w zakresie zarządzania kadrami i zapewnienia zgodności z obowiązującymi przepisami prawa.