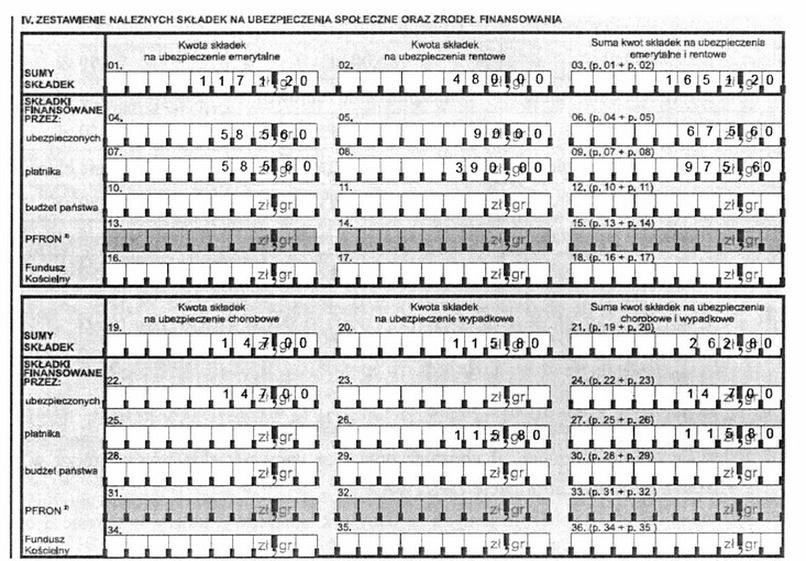

Pytanie 1

Osoba odpowiedzialna za składki była zobowiązana do złożenia w ZUS deklaracji rozliczeniowej oraz imiennych raportów miesięcznych za kwiecień 2017 r. dla zatrudnionych pracowników najpóźniej do dnia

A. 15 maja 2017 r.

B. 30 kwietnia 2017 r.

C. 10 maja 2017 r.

D. 5 maja 2017 r.

Złożenie deklaracji rozliczeniowej oraz imiennych raportów miesięcznych za miesiąc kwiecień 2017 r. do ZUS miało być dokonane najpóźniej do dnia 15 maja 2017 r. Jest to zgodne z obowiązującymi przepisami prawa, które określają terminy składania dokumentów rozliczeniowych przez płatników składek. Zgodnie z ustawą o systemie ubezpieczeń społecznych, płatnicy mają obowiązek dostarczać te dokumenty do 15. dnia miesiąca następującego po miesiącu, za który składki są naliczane. Na przykład, dla płatności za kwiecień, termin ten przypada na 15 maja. Dlatego też, w praktyce, ważne jest, aby płatnicy zbierali wszystkie niezbędne informacje o zatrudnionych pracownikach i wysokości należnych składek w odpowiednim czasie, aby uniknąć opóźnień w składaniu deklaracji, co może prowadzić do kar i odsetek za zwłokę. Uświadomienie sobie tych terminów jest kluczowe dla prawidłowego zarządzania obowiązkami wobec ZUS.