Pytanie 1

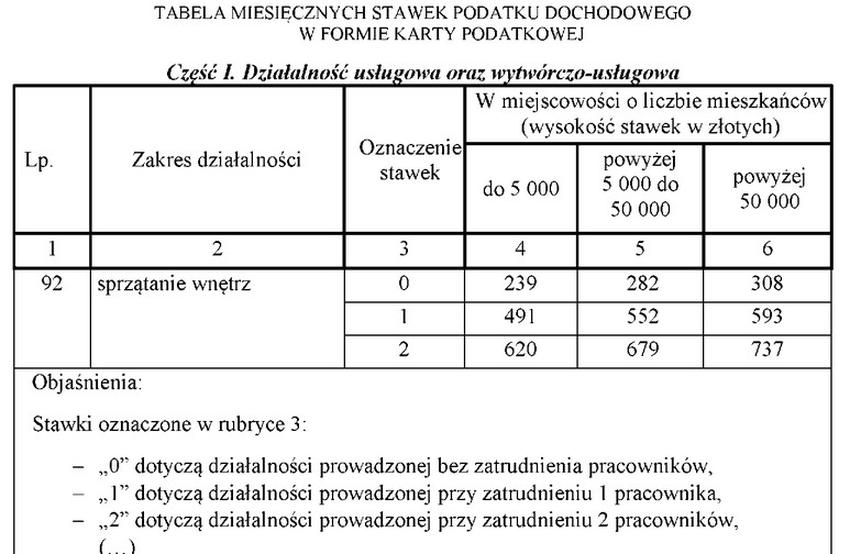

Przedsiębiorca prowadzi działalność gospodarczą w zakresie sprzątania wnętrz w miejscowości o liczbie mieszkańców 58 000 i zatrudnia 2 pracowników. Podatnik rozlicza się z tytułu podatku dochodowego od osób fizycznych w formie karty podatkowej. Opłacona składka na ubezpieczenie zdrowotne 7,75% wynosi 312,00 zł. Oblicz miesięczną kwotę podatku dochodowego podlegającą wpłacie do urzędu skarbowego.

A. 737,00 zł

B. 308,00 zł

C. 425,00 zł

D. 367,00 zł

Odpowiedź 425,00 zł jest prawidłowa, ponieważ kwota podatku dochodowego do zapłaty jest obliczana jako różnica między stawką podatku a składką na ubezpieczenie zdrowotne. W przypadku przedsiębiorcy prowadzącego działalność w miejscowości o liczbie mieszkańców powyżej 50 000, stawka podatku dochodowego dla osób fizycznych rozliczających się w formie karty podatkowej wynosi 737 zł. W naszym przypadku, przedsiębiorca opłacił składkę zdrowotną w wysokości 312 zł, co należy odjąć od stawki podatku. Po dokonaniu tej operacji otrzymujemy 425 zł, co oznacza, że jest to kwota do zapłaty, którą przedsiębiorca powinien uiścić do urzędu skarbowego. Tego typu obliczenia są kluczowe w praktyce prowadzenia działalności gospodarczej, ponieważ pozwalają na skuteczne zarządzanie finansami firmy oraz przestrzeganie przepisów podatkowych, co jest niezbędne dla utrzymania dobrej reputacji oraz zgodności z prawem. Zrozumienie tych obliczeń jest fundamentem dla każdego przedsiębiorcy, ponieważ umożliwia świadome podejmowanie decyzji finansowych oraz planowanie przyszłych wydatków podatkowych.