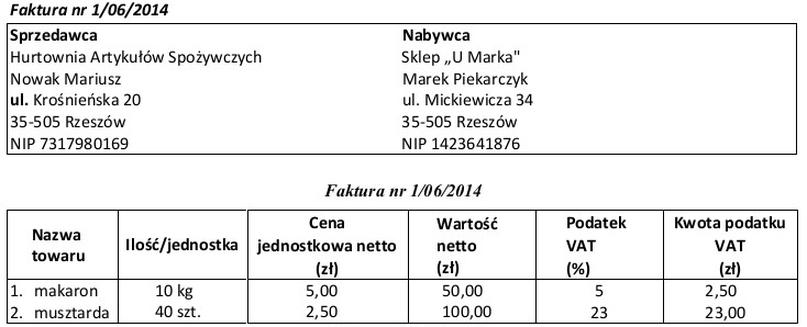

Pytanie 1

Jakie podatki zaliczamy do grupy podatków pośrednich?

A. podatek od towarów i usług oraz podatek od nieruchomości

B. podatek akcyzowy oraz podatek dochodowy od osób fizycznych

C. podatek od towarów i usług i podatek od czynności cywilnoprawnych

D. podatek akcyzowy i podatek od towarów i usług

Podatek akcyzowy oraz podatek od towarów i usług (VAT) są klasycznymi przykładami podatków pośrednich, które obciążają konsumpcję. Podatek akcyzowy jest nakładany na wybrane towary, takie jak alkohol, papierosy czy paliwa, a jego celem jest zarówno generowanie dochodów budżetowych, jak i regulacja konsumpcji towarów, które mogą być uznawane za szkodliwe dla zdrowia lub środowiska. Z kolei podatek VAT jest powszechnym podatkiem od wartości dodanej, który jest naliczany na każdym etapie produkcji i dystrybucji, ale ostateczny ciężar tego podatku ponosi konsument. Przykładem zastosowania tych podatków jest sytuacja, w której przedsiębiorca sprzedaje towary detaliczne; wówczas dolicza on VAT do ceny sprzedaży, a także obciąża się akcyzą, jeśli sprzedawany towar podlega temu podatkowi. Zarówno VAT, jak i podatek akcyzowy są kluczowymi elementami systemu podatkowego w wielu krajach, w tym w Polsce, i mają istotny wpływ na gospodarkę, ponieważ wpływają na decyzje konsumentów oraz przedsiębiorców, a także na generowanie przychodów do budżetu państwa.