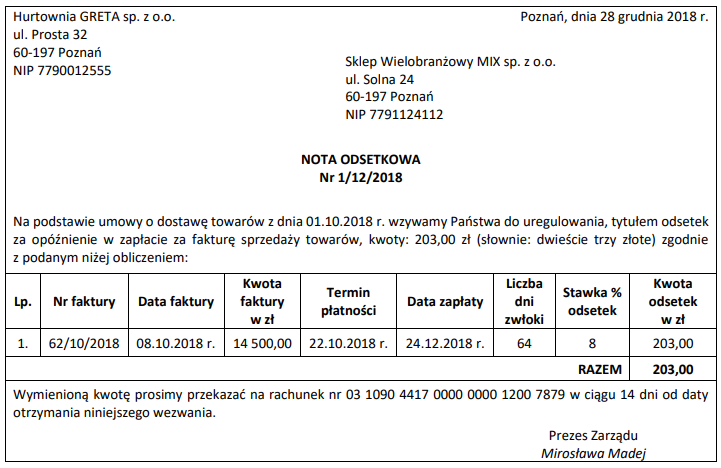

Pytanie 1

Bank przyznał kredyt obrotowy dla Przedsiębiorstwa Handlowego MEG na potrzeby bieżącej działalności, na okres trzech miesięcy, w kwocie 28 500,00 zł, z oprocentowaniem 15% rocznie. Jakie są miesięczne odsetki od udzielonego kredytu?

A. 356,25 zł

B. 118,75 zł

C. 570,00 zł

D. 190,00 zł

Poprawna odpowiedź na pytanie o wartość miesięcznych odsetek od kredytu obrotowego wynika z zastosowania odpowiednich wzorów matematycznych oraz znajomości zasad naliczania odsetek. Wartość kredytu wynosi 28 500 zł, a roczna stopa procentowa 15%. Aby obliczyć miesięczne odsetki, należy najpierw obliczyć roczne odsetki, co można zrobić, mnożąc wartość kredytu przez roczną stopę procentową: 28 500 zł * 15% = 4 275 zł. Następnie, aby uzyskać miesięczne odsetki, dzielimy tę kwotę przez 12 miesięcy: 4 275 zł / 12 = 356,25 zł. Taki sposób obliczeń jest standardem w finansach i jest stosowany przez instytucje bankowe do ustalania wysokości odsetek. W praktyce, znajomość takich obliczeń jest kluczowa dla przedsiębiorców, którzy muszą zarządzać kosztami kredytów i podejmować świadome decyzje finansowe. Zrozumienie mechanizmu naliczania odsetek pozwala lepiej planować wydatki oraz optymalizować przepływy finansowe w firmie, co jest istotne dla jej stabilności.