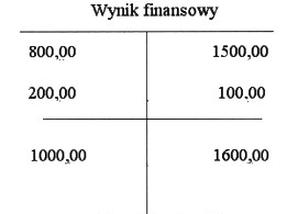

Pytanie 1

Tabela przedstawia informacje o warunkach, na których dostawcy oferują swoje towary. Który dostawca przedstawił najkorzystniejszą ofertę?

| Warunki dostawy | A. | B. | C. | D. |

|---|---|---|---|---|

| Cena zakupu | 2,70 zł | 3,10 zł | 3,00 zł | 2,80 zł |

| Wartość zakupu | 2 700 zł | 3 100 zł | 3 000 zł | 2 800 zł |

| Miejsce wydania towaru | Loco magazyn dostawcy | |||

| Czas oczekiwania na realizację zamówienia | 1 dzień | |||

| Koszt transportu i ubezpieczenia | 135 zł | 130 zł | 150 zł | 140 zł |

A. B.

B. A.

C. D.

D. C.

Wybór dostawcy B, C lub D jako najkorzystniejszego, może wynikać z błędnych założeń dotyczących analizy ofert. Właściwa ocena dostawców powinna obejmować nie tylko cenę towaru, ale także dodatkowe koszty, które mogą być związane z transakcją, jak transport czy ubezpieczenie. Często błędnie zakłada się, że najniższa cena jednostkowa towaru jest wystarczającym wskaźnikiem opłacalności oferty. Ignorowanie innych kosztów może prowadzić do sytuacji, w której całkowity koszt zakupu staje się znacznie wyższy, niż początkowo zakładano. Na przykład, jeśli dostawca B oferuje bardzo niską cenę towaru, ale ma wyższe koszty transportu, to jego oferta w rzeczywistości może być mniej korzystna. Ważnym aspektem jest także ocena rzetelności dostawcy, która wpływa na bezpieczeństwo transakcji. Firmy powinny stosować standardy analizy kosztów całkowitych, aby unikać pułapek związanych z oszczędnościami na poziomie jednostkowym. Warto zainwestować czas w dokładną analizę ofert, aby podejmować świadome decyzje zakupowe, które przyniosą długoterminowe korzyści.