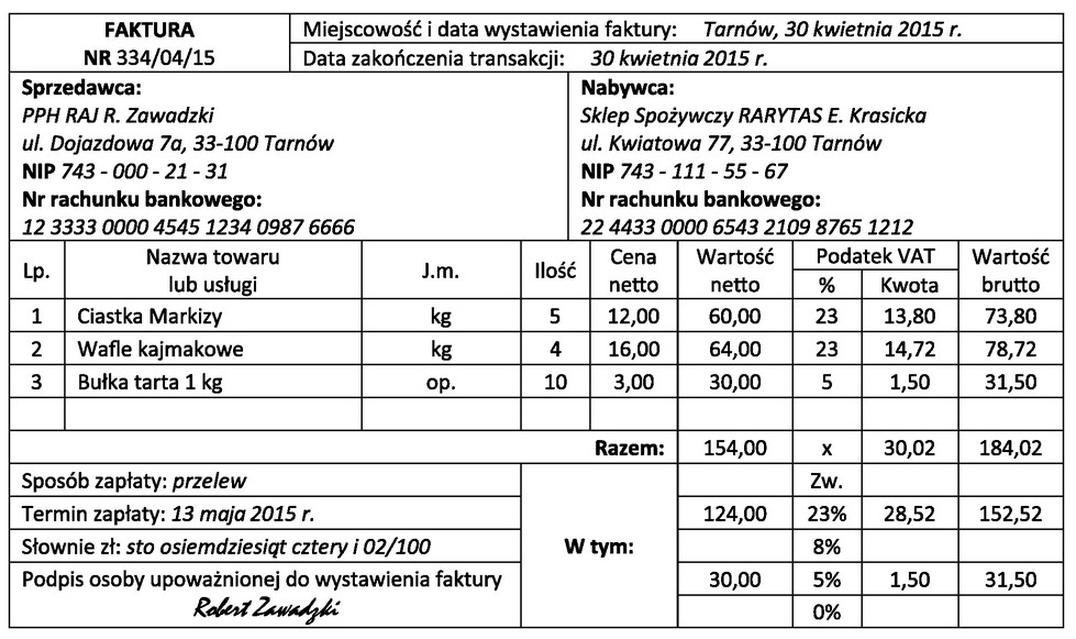

Pytanie 1

Który rower sprzedawca powinien polecić klientce szukającej sprzętu dla 10-letniego dziecka o wzroście 140 cm i wysokości kroku 58 cm?

| Rower | Wiek dziecka | Wzrost [cm] | Wysokość kroku [cm] | Rozmiar ramy | Rozmiar koła |

|---|---|---|---|---|---|

| A. | 5 – 9 | 80 – 110 | 53 | 11" | 16" |

| B. | 6 – 10 | 95 – 145 | 56 | 12" | 20" |

| C. | 8 – 12 | 110 - 145 | 58 | 13" | 24" |

| D. | od 9 lat | powyżej 155 | 64 | 14" | 26" |

A. B.

B. C.

C. A.

D. D.

Wybór roweru C jest trafny, ponieważ odpowiada on specyfikacji dziecka, które ma 140 cm wzrostu oraz 58 cm wysokości kroku. Rower C jest zaprojektowany dla dzieci w wieku 8-12 lat, co idealnie pasuje do potrzeb 10-letniej klientki. Właściwe dopasowanie roweru do wzrostu i długości nóg dziecka jest kluczowe dla zapewnienia komfortu i bezpieczeństwa podczas jazdy. Rower powinien mieć regulowane siodełko, aby dostosować wysokość do rosnącego dziecka. Standardowe praktyki branżowe zalecają, aby dzieci mogły swobodnie stawać na ziemi, siedząc na siodełku, co zwiększa ich pewność siebie. Dodatkowo, odpowiednie proporcje ramy i wybór rozmiaru koła (np. 24 cale dla tego przedziału wzrostu) zapewniają lepszą kontrolę nad rowerem, co ma szczególne znaczenie dla młodych rowerzystów, którzy są mniej doświadczeni. Kiedy dziecko ma odpowiednią wielkość roweru, łatwiej nauczy się manewrowania i obsługi, co wspiera rozwój umiejętności i przyjemność z jazdy.