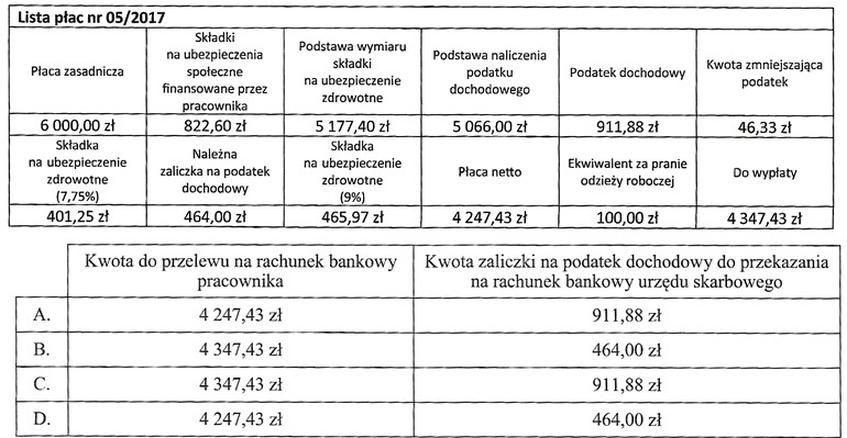

Pytanie 1

Na podstawie danych zamieszczonych w tabeli ustal kwotę, którą należy wykazać w zeznaniu podatkowym PIT-37 w części dotyczącej rozliczenia zobowiązania podatkowego.

| Dochód podatnika | Suma zaliczek na podatek dochodowy pobranych przez płatnika | Należny podatek dochodowy wykazany w zeznaniu podatkowym |

|---|---|---|

| 56 933,90 zł | 5 087,00 zł | 4 357,00 zł |

A. 4 357,00 zł - do zapłaty

B. 5 087,00 zł - nadpłata

C. 730,00 zł - do zapłaty

D. 730,00 zł - nadpłata

Odpowiedzi 730,00 zł - do zapłaty, 5 087,00 zł - nadpłata oraz 4 357,00 zł - do zapłaty opierają się na nieprawidłowym rozumieniu zasad rozliczeń podatkowych w formularzu PIT-37. Wyrażenie 'do zapłaty' sugeruje, że podatnik ma zaległe zobowiązanie, co jest mylące w kontekście przedstawionych danych. W przypadku, gdy suma zaliczek na podatek dochodowy jest większa niż kwota podatku ustalona na podstawie zeznania, podatnik nie ma obowiązku wniesienia jakiejkolwiek kwoty do urzędów skarbowych. Jest to typowy błąd, polegający na niepoprawnym obliczaniu zobowiązania podatkowego, co może prowadzić do frustracji oraz niepotrzebnych komplikacji, takich jak błędne zgłoszenia do urzędów. Zrozumienie zasady, że nadpłata to różnica, która powstaje na skutek przewyższających zaliczek, jest kluczowe w prawidłowym wypełnianiu PIT-37. Dlatego tak ważne jest, aby zwracać uwagę na szczegóły w obliczeniach oraz na dokumentację dotyczącą zaliczek, co jest niezbędne do prawidłowego rozliczenia swoich obowiązków podatkowych.