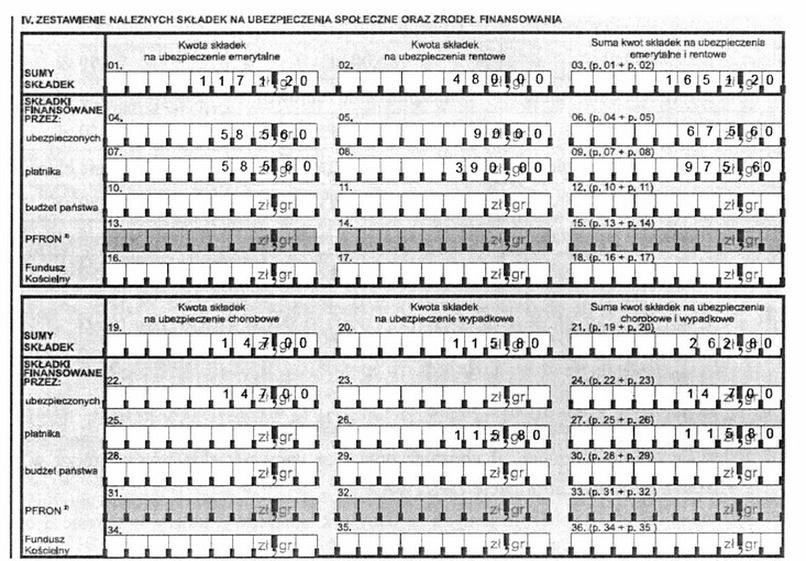

Pytanie 1

Kto pokrywa składki na ubezpieczenia emerytalne, rentowe i zdrowotne dla pracownika korzystającego z urlopu wychowawczego?

A. budżet państwa

B. pracodawca

C. urzęd skarbowy

D. ubezpieczony

Odpowiedź "budżet państwa" jest prawidłowa, ponieważ składki na ubezpieczenia emerytalne, rentowe i zdrowotne za pracownika przebywającego na urlopie wychowawczym są finansowane ze środków publicznych. Urlop wychowawczy jest czasem, w którym pracownik nie wykonuje pracy zarobkowej, a jego wynagrodzenie jest zawieszone. W takim przypadku budżet państwa przejmuje odpowiedzialność za opłacenie składek, co ma na celu zapewnienie ciągłości ubezpieczenia oraz ochrony społecznej osoby korzystającej z urlopu wychowawczego. Przykładem praktycznego zastosowania tej zasady jest sytuacja, w której matka lub ojciec korzystają z urlopu wychowawczego, co pozwala im na opiekę nad dzieckiem bez utraty prawa do świadczeń emerytalnych i zdrowotnych. W Polsce zasady te są regulowane przez Kodeks Pracy oraz Ustawę o systemie ubezpieczeń społecznych, które jasno określają, jakie obowiązki mają pracodawcy oraz państwo w kontekście finansowania tych składek. Dzięki tym regulacjom pracownicy mogą czuć się bezpiecznie, wiedząc, że ich przyszłe świadczenia emerytalne i zdrowotne nie są zagrożone w czasie, gdy decydują się na urlop wychowawczy.