Pytanie 1

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

Wynik: 31/40 punktów (77,5%)

Wymagane minimum: 20 punktów (50%)

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

Które z poniższych należy do warzyw strączkowych?

W przedsiębiorstwie ALTA badano dynamikę przychodów ze sprzedaży. Na podstawie danych zamieszczonych w tabeli stwierdzono, że przyrost wartości przychodów w roku 2009 w stosunku do wartości przychodów w 2008 r. wynosi

| Wyszczególnienie | 2008 r. | 2009 r. |

|---|---|---|

| Wartość w zł | ||

| Przychody ze sprzedaży | 1 000 000 | 1 200 000 |

W sklepie zakupiono batoniki morelowe, których cena zakupu netto wynosi 1,60 zł za sztukę. Jaka będzie cena brutto sprzedaży batonika morelowego, jeśli sklep stosuje marżę detaliczną równą 25% naliczaną od ceny zakupu netto oraz podatek VAT wynosi 8%?

Na rysunku przedstawiono znak

W okresie rozliczeniowym piekarnia uzyskała przychód wynoszący 200 000 złotych. Limit na zrekompensowanie niezawinionego niedoboru ustalono na poziomie 0,21% wartości przychodu. Jaką maksymalną kwotę niedoboru można oszacować w ramach ustalonych norm naturalnych ubytków?

Firma handlowa uzyskała zysk operacyjny równy 42 000 zł. Koszty finansowe wyniosły 5 000 zł, a straty nadzwyczajne osiągnęły wartość 3 400 zł. Jaką kwotę podatku dochodowego od osób prawnych musi uiścić to przedsiębiorstwo?

Dokumentem, który potwierdza dokonanie wpłaty utargu do kasy bankowej na konto operacyjne jednostki handlowej, jest

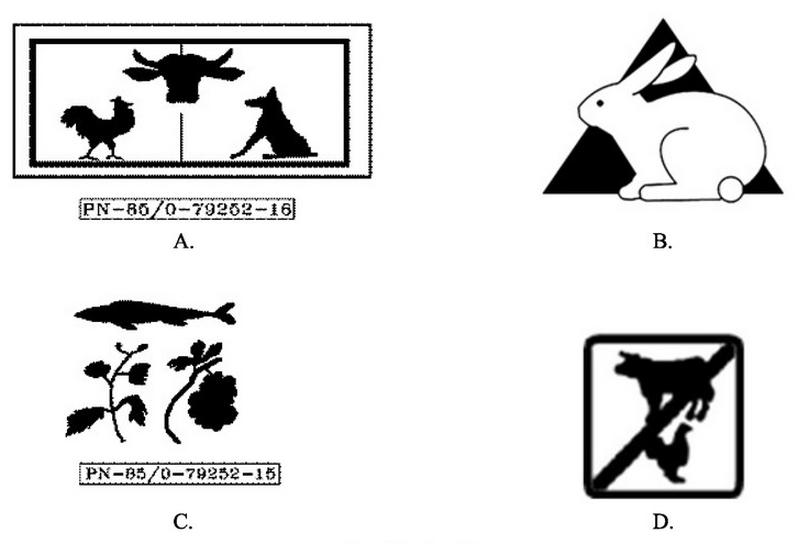

Który znak informuje, że opakowanie zawiera towar, który nie był testowany na zwierzętach?

Aby uzyskać szczegóły dotyczące produktów oferowanych przez sprzedawcę, ich cen oraz warunków transakcji, należy do niego wysłać

Klient nabył towary przedstawione w tabeli. Która z podanych kwot pozwoli mu na zapłacenie rachunku?

| Nazwa towaru | J. m. | Ilość | Cena jednostkowa w zł |

|---|---|---|---|

| Tapeta ścienna | szt. | 2 | 36,00 |

| Klej do tapet | szt. | 3 | 10,50 |

| Farba olejna | l | 1 | 23,00 |

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

Jaką metodę sprzedaży powinien zaimplementować właściciel małego zakładu przetwórstwa mięsnego w swoim sklepie, gdzie oferuje sprzedaż towarów na wagę?

Symbol E 202 umieszczony na opakowaniu margaryny oznacza, że jako dodatek do niej zastosowano

| Dodatki do żywności | Pochodzenie | Symbol | Zastosowanie |

|---|---|---|---|

| Barwniki | naturalne | E 160 | Oleje, margaryny, sery żółte |

| syntetyczne | E 122 | Budynie, lody, polewy | |

| Konserwanty | syntetyczne | E 252 | Wędliny, sery podpuszczkowe i topione |

| syntetyczne | E 202 | Sery, margaryny | |

| Zagęszczacze | naturalne | E 406 | Galaretki, lody, margaryna |

| syntetyczne | E 420 | Lody, ciastka, owoce kandyzowane | |

| Antyutleniacze | naturalne | E 270 | Pieczywo, przetwory warzywne |

| syntetyczne | E 320 | Margaryny, biszkopty |

Jakie twarde, żółte ser można zaproponować klientce do przygotowania zapiekanki?

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

Na witrynach z szklanymi półkami, przeszklonymi ladami z oświetleniem oraz zamkniętymi gablotami wyświetla się

Klient zakupił towary według przedstawionego paragonu kasy fiskalnej i podał kasjerowi banknot 100 złotowy. Jaką kwotę reszty klient powinien otrzymać?

| Sklep Rybny, ul Długa 6 |

| 49-300 Brzeg |

| NIP 747-133-38-16 |

| Dn 05.05.0X. nr wydr 399999 |

| PARAGON FISKALNY |

| Pł. śledziowe 0,79 * 11,00 = 8,69 C |

| Filet panga 0,97 * 16,00 = 15,52 C |

| Kwop.C=5% 24,20 PTU 0,71 |

| Razem PTU 0,71 |

| RAZEM 24,21 |

| Gotówka 100,00 |

| Reszta ……… |

W przypadku, gdy odbiorca zwraca towar z wadą, sprzedawca powinien przygotować fakturę

Kiedy sprzedawca w sklepie detalicznym deponuje pieniądze z utargu w banku, powinien uzupełnić

Sklep spożywczy nabył 8 kg chałwy w cenie netto 10 zł za kilogram. Chałwę tę sprzedał w ciągu tygodnia. W obliczeniach ceny sprzedaży kierownik uwzględnił marżę wynoszącą 20% od ceny netto zakupu. Marża uzyskana ze sprzedaży chałwy wyniosła?

Jakie pismo jest powiązane z wydaniem towarów z magazynu hurtowni?

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

W firmie handlowej umowa dotycząca wspólnej odpowiedzialności materialnej zobowiązuje kierownika działu do pokrycia 10% wartości niedoboru oraz trzech pracowników, z których każdy odpowiada za 30% niedoboru. Jeśli w trakcie inwentaryzacji wykryto niedobór wynoszący 6 000 zł, to kto ponosi odpowiedzialność za ten niedobór?

Jaki dokument potwierdza transakcję sprzedaży towarów?

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

Towar zakupiony w sklepie internetowym można zwrócić bez podawania przyczyny w okresie

Masa towaru łącznie z opakowaniem określa się jako masa

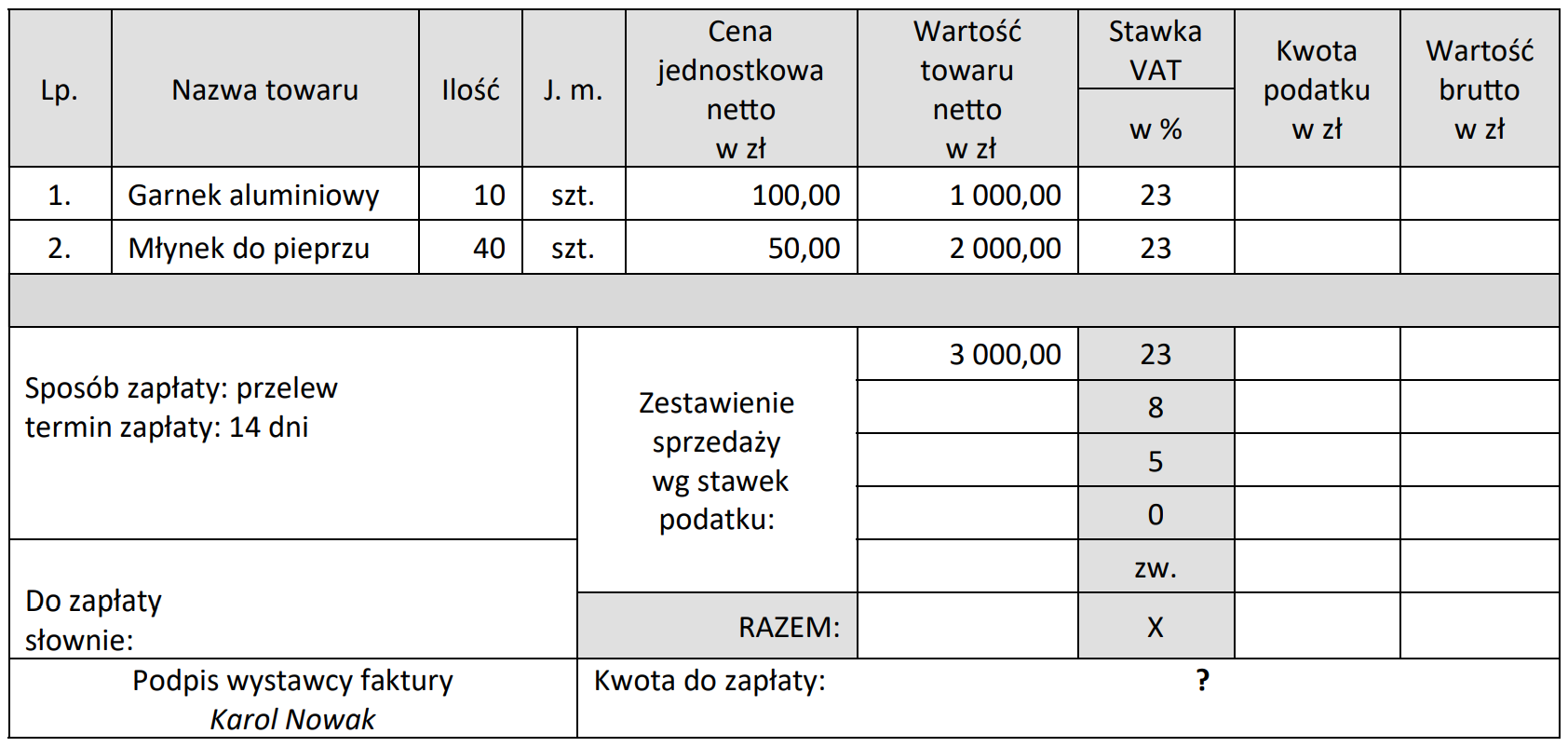

Na podstawie zamieszczonego fragmentu faktury ustal kwotę do zapłaty za zakupione towary.

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

W hurtowni "Ewa" cena hurtowa netto jednego opakowania kawy "Finezja" o wadze 0,25 kg to 5 zł. Jaką kwotę zapłaci klient za 10 kg kawy, jeśli stawka podatku VAT na ten produkt wynosi 22%?

Aby uzyskać dane od sprzedawcy dotyczące dostępnych przez niego produktów, ich cen oraz warunków sprzedaży, należy skierować do kontrahenta

Wynik finansowy brutto Przedsiębiorstwa Handlowego ALF obliczony w oparciu o dane z ewidencji księgowej wynosi

| Wyszczególnienie | Stan w zł |

|---|---|

| Przychody ze sprzedaży | 60 000 |

| Wartość sprzedanych towarów w cenie zakupu | 30 000 |

| Koszty handlowe | 1 080 |

| Przychody finansowe | 160 |

| Koszty finansowe | 200 |

| Zyski nadzwyczajne | 300 |

Faza rozmowy sprzedażowej, w której sprzedawca odpowiada na pytanie zadane przez klientkę "Czy ta bluzka z pewnością nie rozciągnie się w trakcie prania?", to

Na podstawie przedstawionego fragmentu Kodeksu pracy, ustal wysokość odszkodowania należnego właścicielowi sklepu za powstały zawiniony niedobór towarów o wartości 1 500,00 zł, jeżeli miesięczne wynagrodzenie sprzedawcy odpowiedzialnego za niedobór wynosi 4 500,00 zł.

| Fragment Kodeksu pracy |

| (…) |

| Art. 119. Odszkodowanie ustala się w wysokości wyrządzonej szkody, jednak nie może ono przewyższać kwoty trzymiesięcznego wynagrodzenia przysługującego pracownikowi w dniu wyrządzenia szkody. |

| (…) |

Umowa sprzedaży gotówkowej jest uznawana za zawartą w momencie, gdy dokonane zostaną następujące działania:

Tabela przedstawia stan księgowy zapasów i wynik inwentaryzacji planowej. Różnica między stanem księgowym zapasów i wynikiem inwentaryzacji wynosi

| Stan księgowy zapasów | 60 500 zł |

| Wynik inwentaryzacji | 61 100 zł |

Asortyment towarów oferowanych w hipermarkecie charakteryzuje się

Próbowanie produktów w sklepie detalicznym stanowi rodzaj