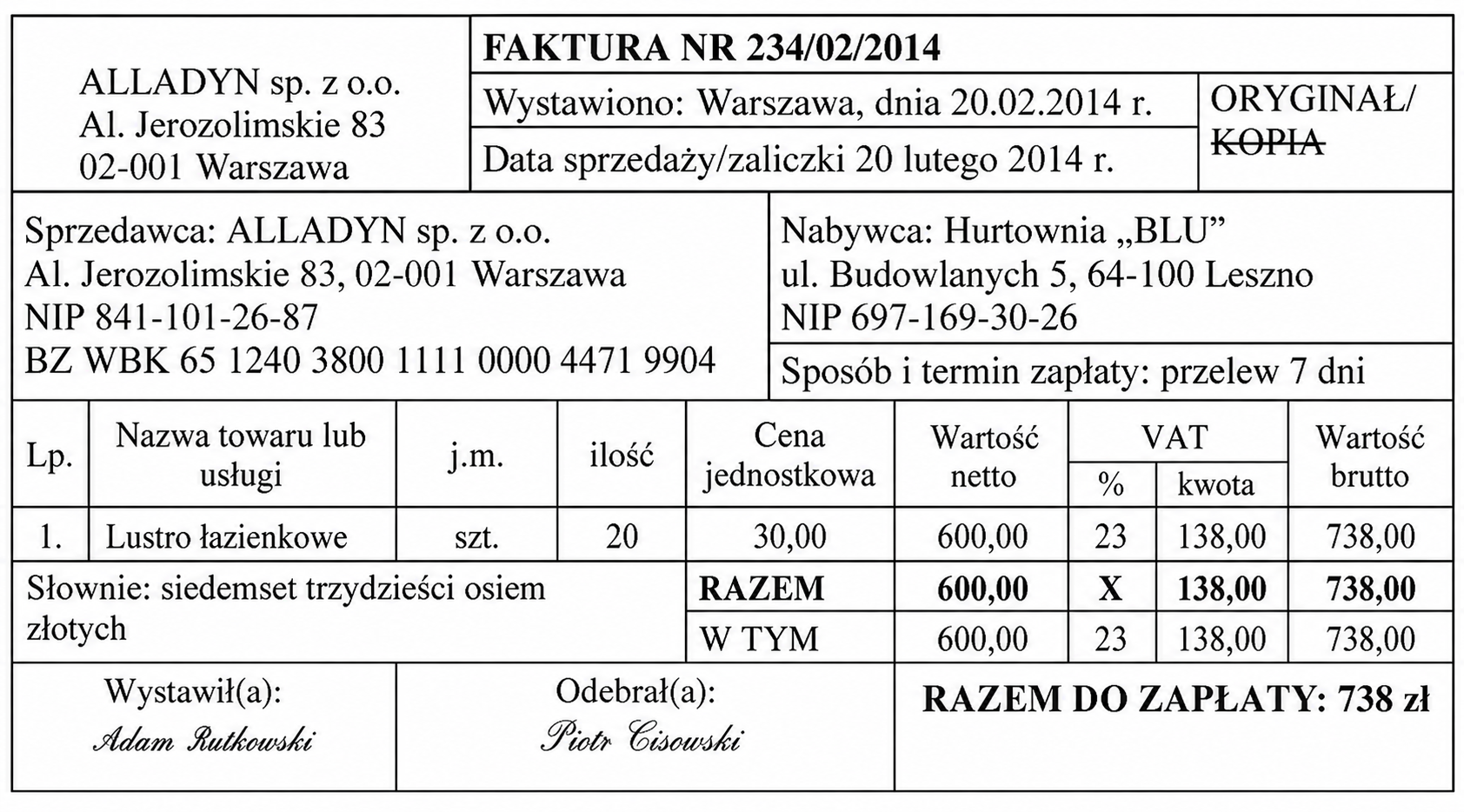

Pytanie 1

Właścicielami Przedsiębiorstwa Handlowego AXA sp. z o.o. jest trzech wspólników. Dane dotyczące liczby posiadanych przez nich udziałów przedstawiono w tabeli. Przedsiębiorstwo Handlowe AXA sp. z o.o. wypracowało w 2014 r. zysk netto w kwocie 500 000 zł. Spółka postanowiła przeznaczyć 50% wypracowanego zysku netto na dywidendy dla udziałowców proporcjonalnie do liczby posiadanych przez nich udziałów. Otrzymają oni odpowiednio:

| Udziałowcy | Liczba udziałów |

|---|---|

| Jan Kapa | 5 |

| Leon Kawa | 3 |

| Eryk Kot | 2 |

| Ogółem liczba udziałów | 10 |

A. Jan Kapa - 125 000,00 zł, Leon Kawa - 75 000,00 zł, Eryk Kot - 50 000,00 zł

B. Jan Kapa - 150 000,00 zł, Leon Kawa - 50 000.00 zł, Eryk Kot - 75 000,00 zł

C. Jan Kapa - 150 000,00 zł, Leon Kawa - 50 000,00 zł, Eryk Kot - 50 000,00 zł

D. Jan Kapa - 125 000,00 zł, Leon Kawa - 75 000,00 zł, Eryk Kot - 75 000,00 zł

Odpowiedź, która została wybrana, jest prawidłowa, ponieważ opiera się na właściwych zasadach obliczania dywidendy. Aby obliczyć kwotę dywidendy dla każdego ze wspólników, należy najpierw ustalić całkowitą kwotę przeznaczoną na dywidendy. W tym przypadku spółka postanowiła przeznaczyć 50% zysku netto, co oznacza, że całkowita kwota dywidendy wynosi 250 000 zł (50% z 500 000 zł). Następnie, aby obliczyć wartość dywidendy przypadającą na jednego udziałowca, należy ustalić liczbę posiadanych przez nich udziałów. W общym przypadku, każdy wspólnik powinien otrzymać dywidendę proporcjonalnie do liczby posiadanych udziałów. W wyniku obliczeń okazuje się, że Jan Kapa otrzymuje 125 000 zł, Leon Kawa 75 000 zł, a Eryk Kot 50 000 zł. Te zasady są zgodne z praktyką biznesową, w której dywidendy są wypłacane proporcjonalnie do udziałów, co zapewnia sprawiedliwość w podziale zysków wśród współwłaścicieli.