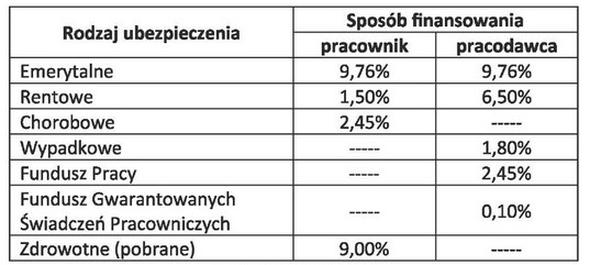

Pytanie 1

Na podstawie fragmentu listy płac nr 5 oblicz podstawę naliczenia podatku dochodowego.

A. 2 634,00 zł

B. 3 100,00 zł

C. 3 400,00 zł

D. 2 934,00 zł

Analiza błędnych odpowiedzi ujawnia typowe nieporozumienia dotyczące obliczania podstawy naliczenia podatku dochodowego. Wiele osób może mylnie sądzić, że całkowity przychód jest równy podstawie opodatkowania, co jest fundamentalnym błędem. W rzeczywistości, przychód brutto musi być pomniejszony o składki na ubezpieczenia społeczne oraz ewentualne koszty uzyskania przychodu. Osoby udzielające błędnych odpowiedzi mogą nie uwzględniać wszystkich kosztów, co prowadzi do zawyżenia podstawy opodatkowania. Często również pojawia się problem z właściwym zrozumieniem, które składki są finansowane przez pracownika, a które przez pracodawcę, co również wpływa na obliczenia. Warto zaznaczyć, że zrozumienie kontekstu prawnego oraz ekonomicznego jest kluczowe do prawidłowego ustalenia kwoty do opodatkowania. Nieprawidłowe rozumienie tych pojęć może prowadzić do błędnych obliczeń, które mają wpływ na wysokość podatku dochodowego, a tym samym na wynagrodzenie pracownika. Dlatego tak istotne jest dokładne przestudiowanie zasad obliczania wynagrodzeń oraz przepisów dotyczących podatków dochodowych.