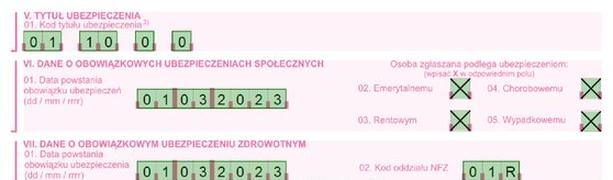

Pytanie 1

Osoba prowadząca działalność gospodarczą podpisała z pracownikiem umowę zlecenie. Pracownik nie prowadzi własnej działalności ani nie jest na urlopie. W takiej sytuacji pracodawca powinien zmniejszyć wynagrodzenie brutto wynikające z umowy zlecenia

A. o składki na ubezpieczenia społeczne oraz zaliczkę na podatek dochodowy

B. jedynie o zaliczkę na podatek dochodowy

C. o składki na ubezpieczenia społeczne opłacane przez pracownika, składkę zdrowotną oraz zaliczkę na podatek dochodowy

D. wyłącznie o składki na ubezpieczenie emerytalne i rentowe

Wiesz, jak to jest z umowami zleceniami. Twoja odpowiedź dobrze pokazuje, że wynagrodzenie brutto musi być pomniejszone o różne składki, które płacimy z własnej kieszeni, jak te na ubezpieczenie społeczne i zdrowotne, a także zaliczka na podatek. W praktyce, to znaczy, że jeśli zarabiasz na podstawie umowy zlecenia, musisz odjąć nie tylko składki emerytalne i rentowe, ale i tę zdrowotną, bo jest obligatoryjna dla każdego. Prawo to wszystko reguluje, żebyśmy mieli jakieś zabezpieczenie społeczne. Z własnego doświadczenia powiem, że znajomość tych zasad jest mega ważna, bo może nam pomóc uniknąć problemów, zarówno dla nas, jak i dla pracodawcy. Takie rzeczy są kluczowe, żeby mieć spokój na głowie.