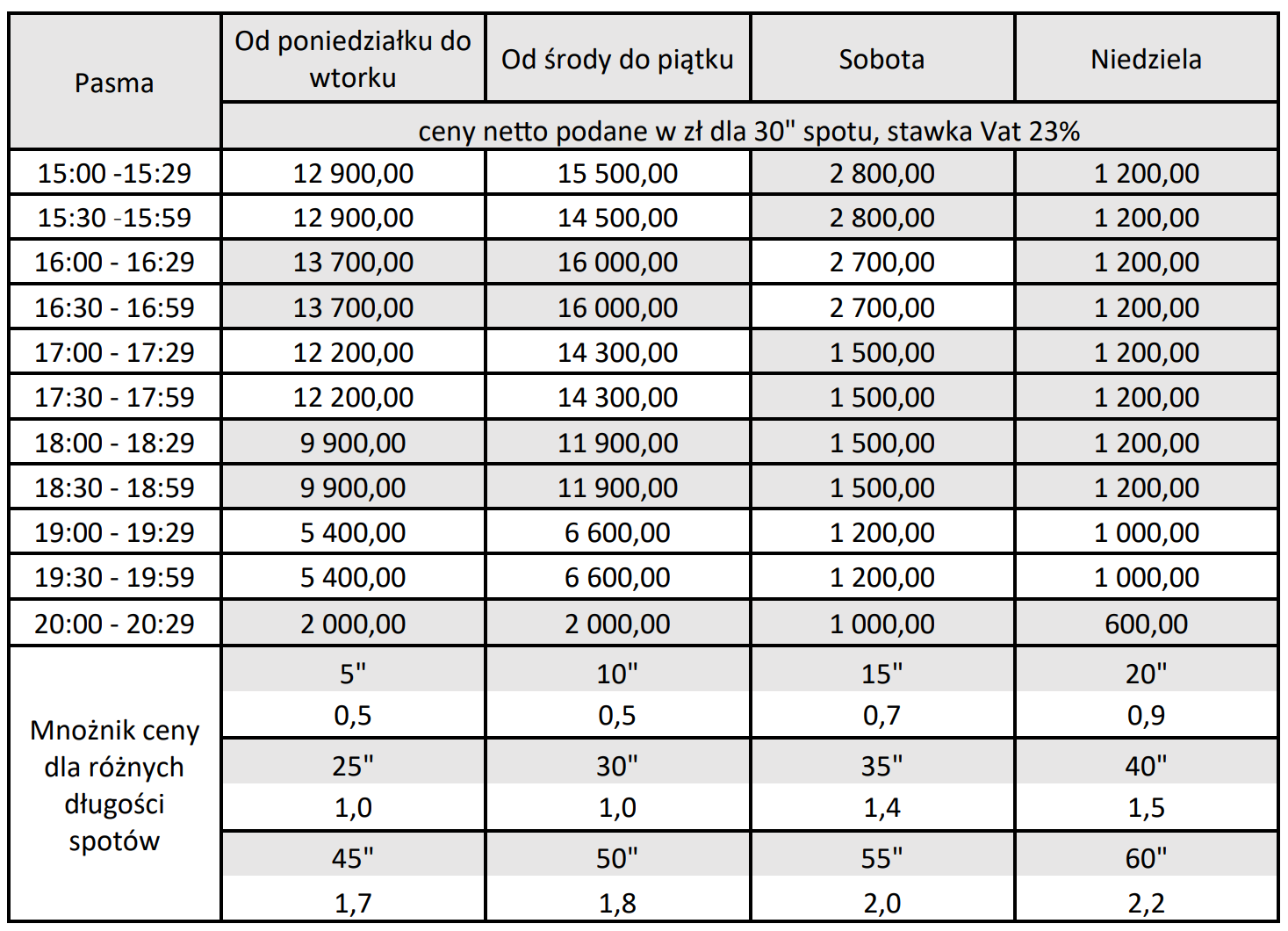

Pytanie 1

Ile dni reklamowych ma możliwość zakupu firma zajmująca się sprzedażą obuwia w trakcie swojej kampanii promocyjnej, jeśli planuje codziennie emitować 2 spoty po 1 200,00 zł, a całkowity budżet na kampanię wynosi 90 000,00 zł?

A. 38 dni

B. 75 dni

C. 37 dni

D. 45 dni

Aby obliczyć liczbę dni reklamowych, które firma obuwnicza może wykupić w ramach swojej kampanii promocyjnej, należy najpierw ustalić całkowity koszt emisji spotów reklamowych na jeden dzień. Firma planuje emisję 2 spotów dziennie, a każdy spot kosztuje 1 200,00 zł. Zatem całkowity koszt dzienny wynosi: 2 x 1 200,00 zł = 2 400,00 zł. Następnie, mając budżet kampanii wynoszący 90 000,00 zł, możemy obliczyć ilość dni emisji, dzieląc budżet przez koszt dzienny: 90 000,00 zł ÷ 2 400,00 zł = 37,5. Oznacza to, że firma będzie mogła wykupić 37 pełnych dni, gdyż nie ma możliwości wykupienia części dnia reklamowego. Takie planowanie kosztów reklamowych jest kluczowe w marketingu, ponieważ umożliwia optymalne wykorzystanie zasobów finansowych oraz efektywne zarządzanie kampanią reklamową.