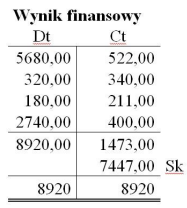

Pytanie 1

Na podstawie danych zamieszczonych w tabeli oblicz zysk brutto przedsiębiorstwa.

| Wybrane pozycje Rachunku zysków i strat | |

|---|---|

| Wyszczególnienie | Wartość w zł |

| Zysk (strata) ze sprzedaży | 320 000,00 |

| Pozostałe przychody operacyjne | 42 000,00 |

| Pozostałe koszty operacyjne | 28 000,00 |

| Przychody finansowe | 50 000,00 |

| Koszty finansowe | 40 000,00 |

A. 480 000,00 zł

B. 334 000,00 zł

C. 424 000,00 zł

D. 344 000,00 zł

Wybierając inną odpowiedź niż 344 000,00 zł, można wpaść w pułapki wynikające z niepełnego zrozumienia mechanizmów obliczania zysku brutto. Często błędy te wynikają z pominięcia kluczowych składników przychodów lub kosztów operacyjnych. Na przykład, niektóre osoby mogą skupić się jedynie na zysku ze sprzedaży, nie uwzględniając innych przychodów operacyjnych, które również wpływają na całkowity zysk. Ponadto, nieodpowiednie odjęcie kosztów może prowadzić do zawyżenia lub zaniżenia zysku brutto. Innym powszechnym błędem jest mylenie zysku brutto z innymi wskaźnikami rentowności, takimi jak zysk operacyjny czy zysk netto. Ważne jest, aby zrozumieć, że zysk brutto to różnica między przychodami a kosztami bezpośrednio związanymi z produkcją towarów lub usług. Podczas analizy danych finansowych należy zwracać szczególną uwagę na dokładność w kategoryzacji przychodów oraz kosztów, a także na ich odpowiednie ujęcie w księgowości. Zastosowanie tych zasad w praktyce, a także umiejętne posługiwanie się narzędziami analizy finansowej, są kluczowe dla uzyskania rzetelnych wyników oraz podejmowania świadomych decyzji biznesowych.