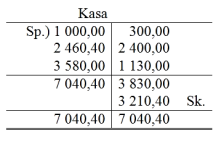

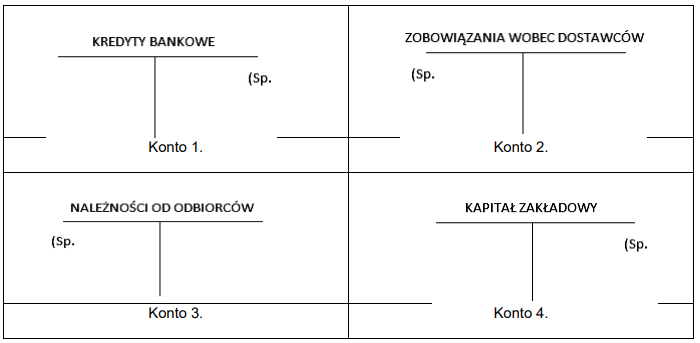

Pytanie 1

Transakcję finansową polegającą na spłacie zobowiązań wobec dostawcy przy wykorzystaniu kredytu bankowego należy zarejestrować na kontach

A. Zobowiązania wobec dostawców po stronie Wn, Kredyty bankowe po stronie Ma

B. Kredyty bankowe po stronie Wn, Zobowiązania wobec dostawców po stronie Ma

C. Zobowiązania wobec dostawców po stronie Wn, Kasa po stronie Ma

D. Rachunek bieżący po stronie Wn, Zobowiązania wobec dostawców po stronie Ma

Analizując błędne odpowiedzi, warto zwrócić uwagę na nieporozumienia dotyczące podstawowych zasad księgowości. W przypadku pierwszej opcji, zapisywanie zobowiązań wobec dostawców po stronie Wn, a Kasy po stronie Ma, wprowadza w błąd, ponieważ operacja ta nie dotyczy bezpośredniego przepływu gotówki, lecz zmiany struktury zobowiązań. Z kolei zapis kredytów bankowych po stronie Wn w drugiej odpowiedzi jest również nieprawidłowy, ponieważ kredyty są pasywami, które powinny być ujmowane po stronie Ma jako zwiększenie zobowiązań. Trzecia odpowiedź, z rachunkiem bieżącym po stronie Wn, wprowadza kolejne nieporozumienie, gdyż rachunek bieżący nie ma bezpośredniego związku z omawianą transakcją spłaty zobowiązań. Typowe błędy myślowe, które prowadzą do takich wniosków, obejmują niewłaściwe zrozumienie relacji między aktywami a pasywami oraz zawirowania związane z przepływami pieniężnymi. Ważne jest, aby pamiętać, że księgowość opiera się na zasadzie podwójnego zapisu, co wymaga, aby każda transakcja była rejestrowana w dwóch miejscach: w debecie i kredycie. Przykłady błędnego myślenia mogą obejmować myślenie, że spłata zobowiązań oznacza jedynie redukcję gotówki, co prowadzi do pominięcia wpływu na pasywa. Zrozumienie tych zasad jest kluczowe dla prawidłowego prowadzenia ksiąg rachunkowych.