Pytanie 1

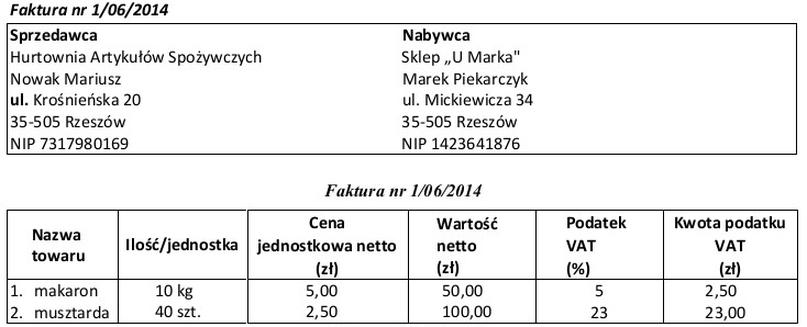

Na podstawie fragmentu faktury ustal, ile wynosi łączna kwota podatku VAT i jak należy sklasyfikować go w deklaracji VAT-7 u nabywcy towarów.

A. 23,00 zł - podatek VAT należny.

B. 23,00 zł - podatek VAT naliczony.

C. 25,50 zł - podatek VAT naliczony.

D. 25,50 zł – podatek VAT należny.

Odpowiedź "25,50 zł - podatek VAT naliczony" jest prawidłowa, ponieważ wskazuje kwotę podatku VAT, którą nabywca towarów ma prawo odliczyć w ramach swojej deklaracji VAT-7. Na fakturze, której fragment analizujemy, występują towary objęte podatkiem VAT, a ich łączna kwota podatku wynosi właśnie 25,50 zł. Nabywcy, dokonując zakupów, mogą ubiegać się o zwrot VAT uiszczonego przy zakupie towarów, o ile te towary są wykorzystywane do działalności gospodarczej. Klasyfikacja VAT naliczonego jest istotnym elementem zarządzania finansami przedsiębiorstwa. Na przykład, w przypadku zakupów związanych z prowadzeniem działalności gospodarczej, przedsiębiorca powinien starannie gromadzić dokumentację, aby móc wykazać VAT naliczony w swoich rozliczeniach. Standardy ewidencji VAT w Polsce określają, jak należy dokumentować i klasyfikować podatek, co zapewnia zgodność z przepisami prawa oraz ułatwia prowadzenie księgowości.