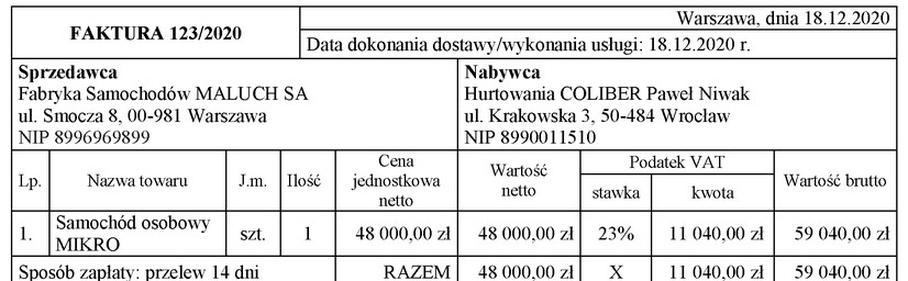

Pytanie 1

Fakturę za zakupione materiały bezpośrednio-produkcyjne w podatkowej księdze przychodów i rozchodów należy zaewidencjonować w kolumnie

| PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW (część 2 z 2) | |||||||

|---|---|---|---|---|---|---|---|

| Zakup towarów handlowych i materiałów wg cen zakupu | Koszty uboczne zakupu | Wydatki (koszty) | Koszty działalności badawczo-rozwojowej, o których mowa w art. 26e ustawy o podatku dochodowym | Uwagi | |||

| wynagrodzenia w gotówce i naturze | pozostałe wydatki | razem wydatki | Opis kosztu | Wartość | |||

| 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 |

A. 11

B. 13

C. 10

D. 12

Faktura za materiały, które kupujesz do produkcji, musi iść do kolumny 10 w księdze przychodów i rozchodów. To dlatego, że chodzi o zakup towarów i materiałów. Jak wrzucasz to w tej kolumnie, to możesz później lepiej ogarnąć koszty produkcji. Wiesz, przepis mówi, jak to wszystko ma wyglądać, więc lepiej się do tego trzymać. Jak się dobrze klasyfikuje wydatki, to zarządzanie finansami idzie łatwiej, a przy okazji nie ma problemów z deklaracjami podatkowymi. Warto regularnie sprawdzać swoje księgi, żeby mieć pewność, że wszystko jest w porządku. Na przykład firma budowlana kupując materiały budowlane, powinna to ująć w kolumnie 10, żeby potem nie mieć kłopotów z obliczaniem kosztów uzyskania przychodu.