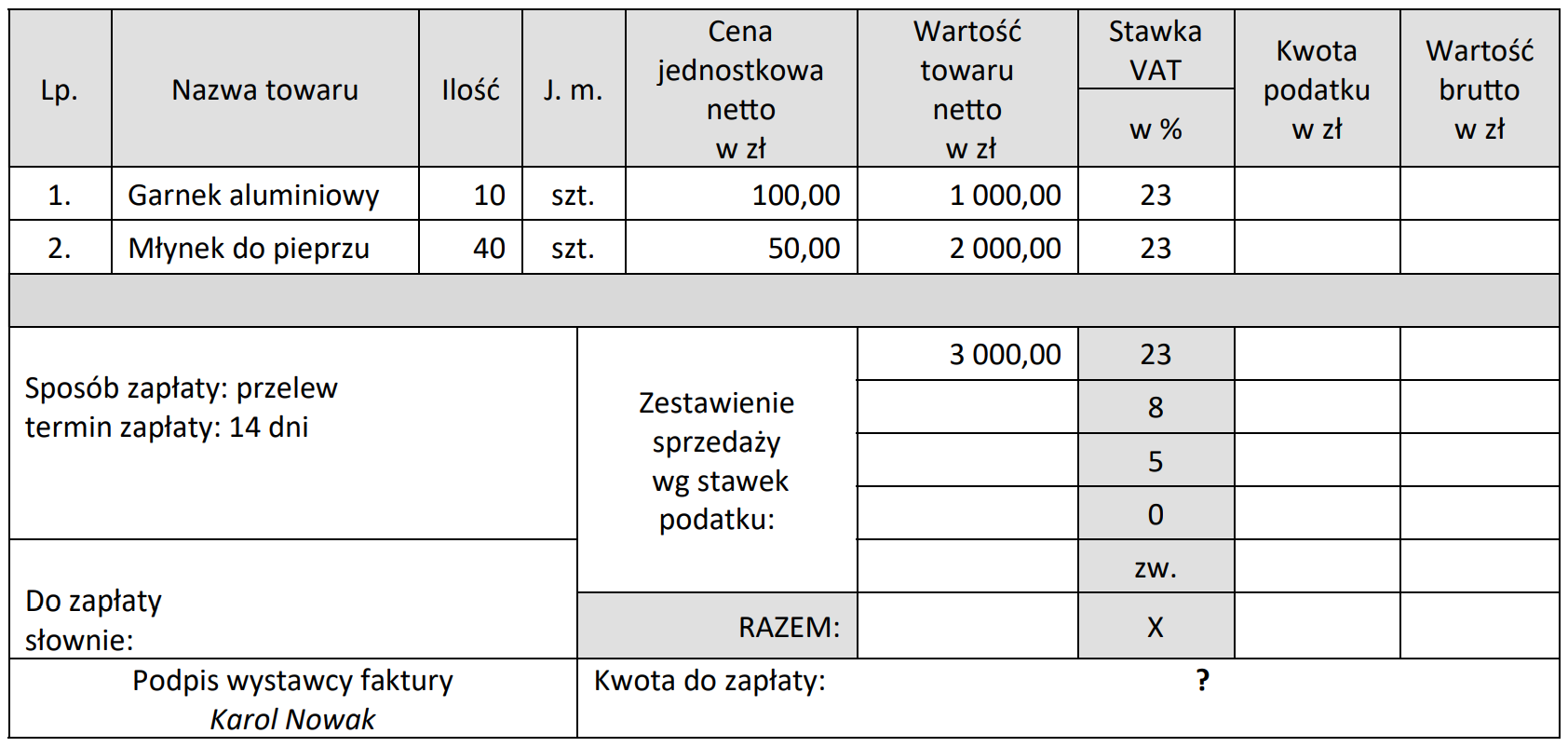

Pytanie 1

Zgodnie z obowiązującymi przepisami, podatnicy, którzy ewidencjonują przychody oraz kwoty podatku należnego z użyciem kasy rejestrującej, mają obowiązek sporządzenia raportu

A. fiskalny dobowy (miesięczny)

B. przychodów według metod płatności

C. dzienny, tygodniowy, dziesięciodniowy

D. przychodów według stawek VAT

Zgodnie z obowiązującymi przepisami prawa, podatnicy, którzy ewidencjonują obrót oraz kwoty podatku należnego przy użyciu kasy rejestrującej, mają obowiązek sporządzania raportu fiskalnego dobowego oraz miesięcznego. Raporty te są kluczowym elementem w systemie ewidencji, ponieważ zapewniają rzetelne zestawienie obrotów i ułatwiają kontrolę skarbową. Raport dobowy podsumowuje wszystkie transakcje z danego dnia, co pozwala na bieżące monitorowanie wyników sprzedaży oraz zobowiązań podatkowych. Przykładowo, przedsiębiorca prowadzący sklep spożywczy powinien codziennie sporządzać raport, aby mieć dokładny wgląd w osiągnięte wyniki oraz prawidłowo rozliczać podatek VAT. Warto również pamiętać, że raport miesięczny jest rozszerzeniem raportu dobowego i obejmuje sumaryczne dane z całego miesiąca, co jest szczególnie użyteczne w procesie sporządzania deklaracji podatkowych. Przestrzeganie tych zasad jest nie tylko wymogiem prawnym, ale również stanowi podstawę do efektywnego zarządzania finansami przedsiębiorstwa oraz zapewnienia zgodności z regulacjami skarbowymi.