Pytanie 1

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

Wynik: 18/40 punktów (45,0%)

Wymagane minimum: 20 punktów (50%)

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

Pracownik zatrudniony w systemie czasowym z premią otrzymuje miesięcznie płacę zasadniczą w kwocie brutto 3 000,00 zł oraz zmienną premię liczoną od płacy zasadniczej według stawek określonych w tabeli. Ustal, ile wyniesie wynagrodzenie brutto pracownika, jeżeli w bieżącym miesiącu przepracował obowiązujący go czas pracy w porze dziennej i podpisał 12 umów handlowych.

| Zmienny składnik wynagrodzenia | Stawka procentowa |

|---|---|

| premia za podpisanie 10 umów handlowych włącznie | 20% |

| premia za podpisanie od 11 do 15 umów handlowych włącznie | 30% |

| premia za podpisanie powyżej 15 umów handlowych | 40% |

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

Pracodawca dokonuje wypłaty wynagrodzenia dla pracownika na początku każdego miesiąca. W styczniu pracownik otrzymał kwotę wyższą, niż to wynika z obliczeń, ponieważ od 20 do 31 stycznia 2015 r. był na zwolnieniu lekarskim z powodu niezdolności do pracy. W związku z tym pracodawca

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

Deficyt budżetu państwowego występuje, gdy

Osoba prowadząca indywidualną działalność gospodarczą, która wybrała podatek na zasadach ogólnych zgodnie z progresywną skalą podatkową, przeprowadza roczne rozliczenie podatku, wypełniając deklarację

Pracownik biurowy zatrudniony jest w systemie wynagradzania mieszanym. Jego podstawowa płaca w ramach umowy o pracę wynosi 4 000,00 zł. Dodatkowo, co miesiąc otrzymuje karnet na siłownię o wartości 300,00 zł oraz składkę na prywatną opiekę medyczną w wysokości 150,00 zł, opłacaną z funduszy obrotowych firmy. Jakie będzie miesięczne wynagrodzenie brutto pracownika po przepracowaniu godzin zgodnie z jego normą czasu pracy?

W maju 2014 r. nominalny czas pracy wynosił 168 godzin, które pracownik przepracował, a dodatkowo miał kilka dyżurów zakładowych, które łącznie trwały 12 godzin, w trakcie których nie wykonywał żadnych obowiązków. Za dyżur nie przyznano mu czasu wolnego. Pracownik otrzymuje wynagrodzenie podstawowe, stałe w kwocie 1 680 zł. Jaką wartość wynagrodzenia brutto naliczono w liście płac za maj 2014 r.?

Osoba fizyczna prowadząca swoją działalność gospodarczą, będąca jedynym podstawowym źródłem jej ubezpieczeń społecznych, może dobrowolnie przystąpić do ubezpieczenia

Płatnicy składek są obowiązani przechowywać deklaracje rozliczeniowe z Zakładem Ubezpieczeń Społecznych przez

Gdzie osoba fizyczna składa deklarację dotyczącą podatku od środków transportowych?

Korzystając z danych zawartych w tabeli, oblicz ile wyniesie podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe dla Jana Kosa za listopad 2016 r.

| Wynagrodzenie brutto Jana Kosa osiągnięte ze stosunku pracy w okresie od stycznia do października 2016 r. | 114 000 zł |

| Wynagrodzenie brutto Jana Kosa za listopad 2016 r. | 10 000 zł |

| Kwota ograniczenia rocznej podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe w 2016 r. | 121 650 zł |

W firmie XYZ od 01.01.2014 r. zatrudniona jest pani Anna Kot na podstawie umowy o pracę. W zakładzie prowadzona jest roczna ewidencja dla pracownika, która będzie używana przez pracodawcę do przygotowania informacji podatkowej. Jak nazywa się ta ewidencja?

Pracodawca wypłacił pracownikowi, który przez cały miesiąc korzystał z zwolnienia lekarskiego, wynagrodzenie za czas choroby w wysokości 2 100,00 zł oraz zasiłek chorobowy w kwocie 900,00 zł. Oblicz wysokość składki na ubezpieczenie zdrowotne, którą zapłacono do ZUS za pracownika?

Został ustalony całkowity przychód za wykonanie usługi na kwotę 2 500,00 zł. Koszty związane z uzyskaniem przychodu wynoszą 20%. Umowa o dzieło nie była zawarta z pracodawcą, z którym wykonawca dzieła był w stosunku pracy. Ile wyniesie podatek dochodowy ustalony na podstawie stawki 18%?

Na podstawie zamieszczonego fragmentu listy płac ustal kwotę premii motywacyjnej.

| Lista płac (fragment) | |||||

|---|---|---|---|---|---|

| Składniki wynagrodzenia za czas przepracowany | Wynagrodzenie za czas niezdolności do pracy | Ogółem przychód | Podstawa wymiaru składek na ubezpieczenia społeczne | ||

| Wynagrodzenie zasadnicze | Premia motywacyjna | Dodatek funkcyjny | |||

| zł | zł | zł | zł | zł | zł |

| 4 800,00 | ………… | 450,00 | 300,00 | 6 100,00 | 5 800,00 |

Osoba w wieku 32 lat, w czasie od stycznia do maja 2015 roku, była na zwolnieniach lekarskich przez łącznie 25 dni. Od którego dnia będzie mu przysługiwał zasiłek chorobowy, jeśli 01.06.2015 roku przedstawił nowe zwolnienie lekarskie z datą ważności do 15.06.2015 roku?

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

Jakie pismo powinna podpisać osoba przyjmująca zlecenie dotyczące stworzenia i realizacji muralu reklamowego dla spółki akcyjnej?

Wskaż okoliczność, w której zleceniodawca jest zobowiązany do zgłoszenia zleceniobiorcy do ubezpieczenia emerytalnego, rentowego oraz wypadkowego?

Osoby fizyczne prowadzące działalność gospodarczą w Polsce mają możliwość wybrania formy opodatkowania dochodu/przychodu z tytułu prowadzonej działalności. Wybierz, które są to możliwości.

| A. |

|

| B. |

|

| C. |

|

| D. |

|

Fakturę za zakupione materiały bezpośrednio-produkcyjne w podatkowej księdze przychodów i rozchodów należy zaewidencjonować w kolumnie

| PODATKOWA KSIĘGA PRZYCHODÓW I ROZCHODÓW (część 2 z 2) | |||||||

|---|---|---|---|---|---|---|---|

| Zakup towarów handlowych i materiałów wg cen zakupu | Koszty uboczne zakupu | Wydatki (koszty) | Koszty działalności badawczo-rozwojowej, o których mowa w art. 26e ustawy o podatku dochodowym | Uwagi | |||

| wynagrodzenia w gotówce i naturze | pozostałe wydatki | razem wydatki | Opis kosztu | Wartość | |||

| 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 |

Osoba odpowiedzialna za składki była zobowiązana do złożenia w ZUS deklaracji rozliczeniowej oraz imiennych raportów miesięcznych za kwiecień 2017 r. dla zatrudnionych pracowników najpóźniej do dnia

Przedsiębiorstwo zobowiązane do tworzenia Zakładowego Funduszu Świadczeń Socjalnych zaplanowało w bieżącym roku przeciętne miesięczne zatrudnienie na poziomie 30 pełnych etatów. Odpis obligatoryjny na jednego zatrudnionego na pełnym etacie wynosi 1 093,93 zł. Rzeczywiste zatrudnienie w bieżącym roku kształtowało się następująco Na koniec roku przedsiębiorstwo musi dokonać korekty rocznego odpisu na ZFŚS,

| Liczba zatrudnionych pracowników na pełnych etatach w poszczególnych miesiącach | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| I | II | III | IV | V | VI | VII | VIII | IX | X | XI | XII | Razem |

| 30 | 32 | 31 | 33 | 35 | 32 | 30 | 30 | 32 | 32 | 34 | 33 | 384 |

Podaj terminy dla rozliczeń podatku dochodowego CIT przez osoby prawne.

Pracownik, z powodu choroby - przeziębienia, był w maju na urlopie chorobowym przez 7 dni. Podstawa obliczeniowa dla wynagrodzenia chorobowego wynosi 7 200,00 zł brutto. Jakie będzie wynagrodzenie chorobowe pracownika za maj?

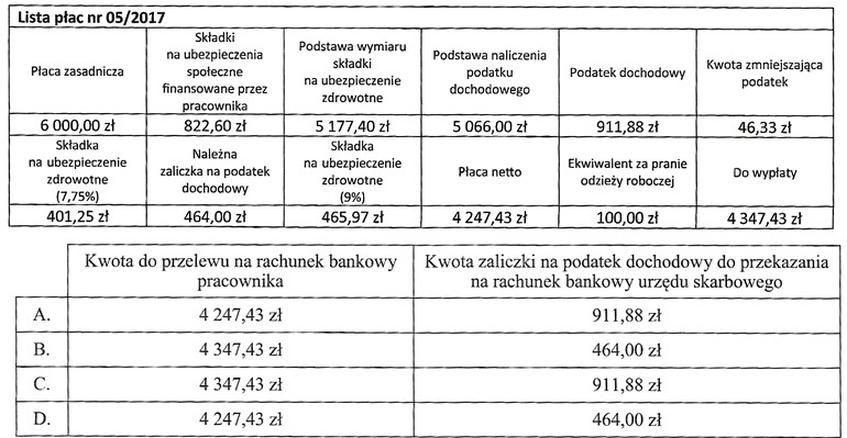

Na podstawie listy płac nr 05/2017 ustal kwotę do wypłaty, którą pracodawca przeleje na rachunek bankowy pracownika oraz kwotę należnej zaliczki na podatek dochodowy, którą przekaże na rachunek bankowy urzędu skarbowego.

Pracownik zatrudniony w systemie akordowym produkował w listopadzie 5 000 sztuk wyrobu, z czego 4 950 sztuk spełniało normy jakościowe. Stawka akordowa za jeden wyrób wynosi 0,80 zł. Jakie będzie miesięczne wynagrodzenie pracownika?

W umowie zlecenia przedmiotem działalności jest jedynie realizacja

Jeśli wysokość rocznego podatku dochodowego od osób fizycznych pokazana w formularzu PIT-37 za rok 2019 wynosi 5 786,00 zł, a łączna suma zaliczek pobranych przez płatników w ciągu roku wynosi 7 199,00 zł, to

W miesiącu wrześniu zatrudniony przepracował 160 godzin zgodnie z ustalonym wymiarem czasu pracy, otrzymując 14,00 zł za godzinę, oraz 8 godzin w nadgodzinach w niedzielę, z dodatkiem równym 100% wynagrodzenia. Oblicz wynagrodzenie brutto zatrudnionego za wrzesień?

Zamieszczone pismo sporządzone w Hurtowni KAMA sp. z o.o. to

| Hurtownia KAMA sp. z o.o. ul. Piękna 12 50-123 Wrocław | Wrocław, 02.11.2018 r. |

Pani Malwina Kruk Specjalista ds. kadr Zgodnie z postanowieniami art. 29 § 3 Kodeksu pracy informuję Panią, że: 1) obowiązujące Panią normy czasu pracy wynoszą: 8 godzin dziennie, 40 godzin tygodniowo w pięciodniowym tygodniu pracy; 2) wynagrodzenie za pracę jest wypłacane raz w miesiącu, płatne z dołu do ostatniego dnia miesiąca w siedzibie biura lub przelewem na wskazane przez Panią pisemnie konto; 3) przysługuje Pani urlop wypoczynkowy w wymiarze wynikającym z art. 154-158 Kodeksu pracy; 4) pracownik potwierdza swoją obecność w pracy poprzez podpisanie listy obecności; 5) za każdą godzinę pracy przepracowaną ponad normę czasu pracy, oprócz zasadniczego wynagrodzenia, przysługuje Pani dodatek za pracę w godzinach nadliczbowych zgodnie z Kodeksem pracy. | |

....Michał Nowak.... (Podpis prezesa) Oświadczam, że zapoznałem/am się z powyższymi informacjami ................................. | |

Osoba zatrudniona na pół etatu w systemie godzinowym z premią przepracowała we wrześniu 20 dni po 4 godziny dziennie, zgodnie z obowiązującą normą czasową. Jakie będzie wynagrodzenie brutto tej osoby za wrzesień, jeżeli stawka za godzinę pracy wynosi 14,00 zł, a premia to 20%?

Spółka z ograniczoną odpowiedzialnością podlega opodatkowaniu

Zgodnie z zamieszczoną tabelą płac stawka godzinowa dla pracownika zaszeregowanego do III grupy wyniesie

| Tabela płac | |||||

|---|---|---|---|---|---|

| Grupy osobistego zaszeregowania | I | II | III | IV | V |

| Stawka podstawowa (zł/godz.) | 16,00 | 16,00 | 16,00 | 16,00 | 16,00 |

| Współczynniki klasyfikacyjne | 1 | 1,2 | 1,5 | 1,8 | 2,0 |

| Stawki płac (zł/godz.) | 16,00 | ...... | ...... | ...... | ...... |

Które zestawienie zawiera podatki zasilające tylko budżet państwa?

| A. | − podatek dochodowy od osób prawnych − podatek od nieruchomości − podatek leśny |

| B. | − podatek od czynności cywilnoprawnych − podatek od środków transportu − podatek od towarów i usług (VAT) |

| C. | − podatek dochodowy od osób fizycznych − podatek od spadków i darowizn − podatek rolny |

| D. | − podatek od towarów i usług (VAT) − podatek akcyzowy − podatek od gier |

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

Pracownik zatrudniony w salonie samochodów otrzymuje wynagrodzenie w systemie czasowo-prowizyjnym. Na podstawie danych zapisanych w tabeli oblicz wynagrodzenie brutto pracownika, jeżeli w październiku przepracował 176 godzin zgodnie z obowiązującym go wymiarem czasu pracy i sprzedał dwa samochody o łącznej wartości brutto 200 000,00 zł.

| Stawka za godzinę pracy | 20,00 zł |

| Premia miesięczna | 600,00 zł |

| Stawka prowizji liczona od wartości brutto sprzedanych samochodów | 0,5% |

| Dodatek za staż pracy liczony od płacy zasadniczej | 10% |

Zamieszczony fragment formularza służy do sporządzenia

| 1. Stwierdza się, że ................................................................................................................ (imię (imiona) i nazwisko pracownika) imiona rodziców ....................................................... urodzony(a) ..........................................(data urodzenia) był zatrudniony(a) .................................................................................................................(nazwa i adres pracodawcy) w okresie od ................................ do ................................ w wymiarze ................................(wymiar czasu pracy) 2. W okresie zatrudnienia pracownik wykonywał pracę ............................................................(rodzaj wykonywanej pracy lub zajmowane stanowiska lub pełnione funkcje) 3. Stosunek pracy ustał w wyniku:a) rozwiązania ........................................................................................................................ (tryb i podstawa prawna rozwiązania stosunku pracy) b) wygaśnięcia ........................................................................................................................(podstawa prawna wygaśnięcia stosunku pracy) |