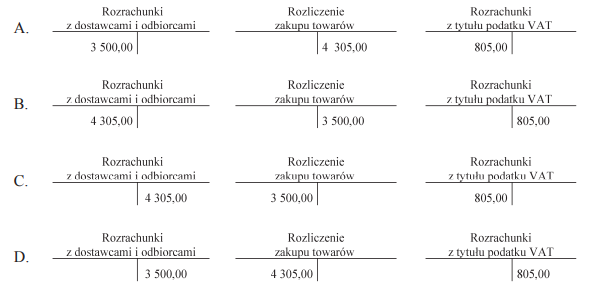

Pytanie 1

W jaki sposób należy zaksięgować transakcję zakupu lamp sufitowych, udokumentowaną fakturą z odroczonym terminem płatności, o wartości netto 3 500,00 zł, opodatkowanej stawką podstawową VAT 23%?

A. A.

B. B.

C. C.

D. D.

Jak wybierasz coś innego niż C, może to oznaczać, że masz trochę pomieszane zasady księgowości związane z zakupem na fakturę z odroczonym terminem. Ważne jest, żeby zrozumieć, że wartość netto i VAT muszą być rejestrowane na właściwych kontach, żeby wszystko się zgadzało w raportach finansowych. Często ludzie zapominają o VAT przy księgowaniu albo wrzucają go na niewłaściwe konta, co potem może prowadzić do kłopotów z raportami podatkowymi. Niektórzy myślą, że można wpisać tylko wartość netto, a to poważny błąd, bo brak VAT może mieć poważne konsekwencje prawne czy finansowe. Nie zapominaj, że każda transakcja musi być zgodna z lokalnymi przepisami i dobrymi praktykami rachunkowości, więc księgowanie VAT i wartości netto powinno być zawsze zgodne z regulacjami, które są obowiązkowe. Na koniec, prawidłowe księgowanie tych transakcji ma wpływ nie tylko na dokumentację, ale też na relacje z dostawcami, co jest ważne przy audytach i rozliczeniach podatkowych, więc warto poświęcić czas, żeby to wszystko ogarnąć.