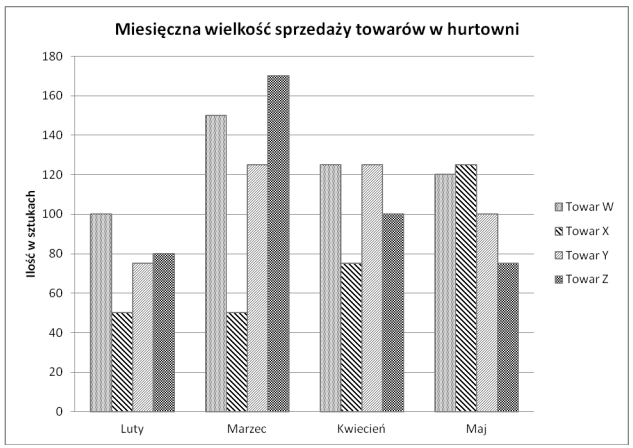

Pytanie 1

Na podstawie analizy zmian miesięcznych wielkości sprzedaży przedstawionych na wykresie wskaż towar, którego zapas hurtownia powinna zwiększyć dla zapewnienia ciągłości sprzedaży w czerwcu.

A. Towar Y

B. Towar W

C. Towar Z

D. Towar X

Towar X został wskazany jako właściwy wybór, ponieważ analiza wykresu sprzedaży jednoznacznie wskazuje na wzrost zapotrzebowania na ten produkt. Wzrost sprzedaży każdego miesiąca, z kulminacją w maju, sugeruje, że klienci coraz częściej wybierają ten towar, co może być wynikiem zmieniających się preferencji rynkowych lub skutecznej kampanii marketingowej. Z perspektywy zarządzania zapasami, taktyka polegająca na zwiększeniu zapasów towarów o rosnącym popycie jest zgodna z zasadami Just-In-Time oraz Lean Management, które stawiają na minimalizację kosztów magazynowania przy jednoczesnym zaspokajaniu potrzeb klientów. Zapewnienie odpowiedniego poziomu zapasów Towaru X w czerwcu jest kluczowe dla utrzymania ciągłości sprzedaży oraz zadowolenia klientów. W praktyce, monitorowanie trendów sprzedażowych oraz odpowiednie prognozowanie popytu powinno być integralną częścią strategii zarządzania zapasami, co pozwoli na lepsze dostosowanie oferty do potrzeb rynku.