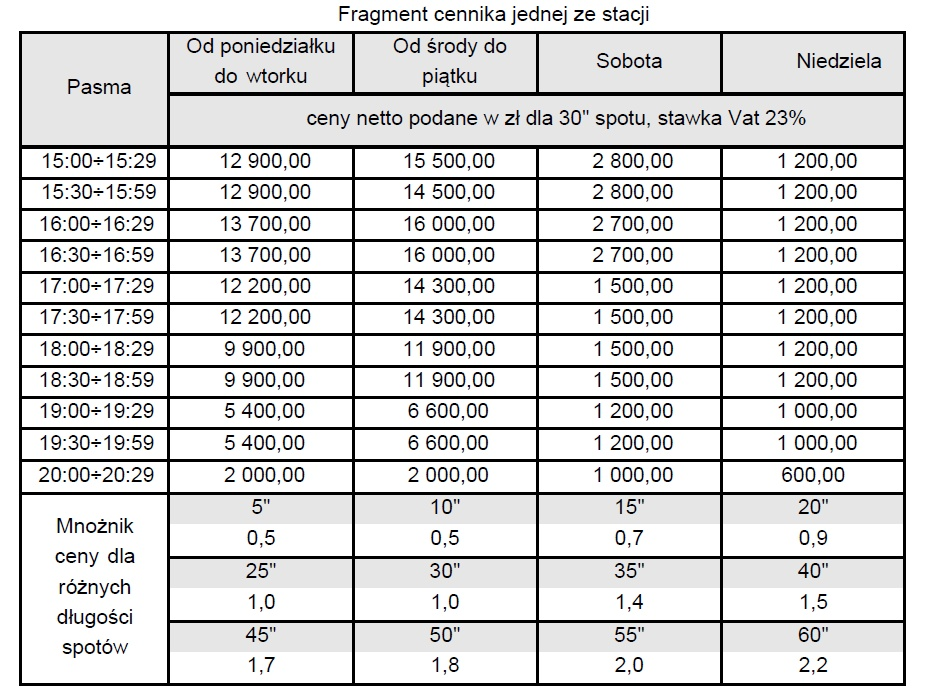

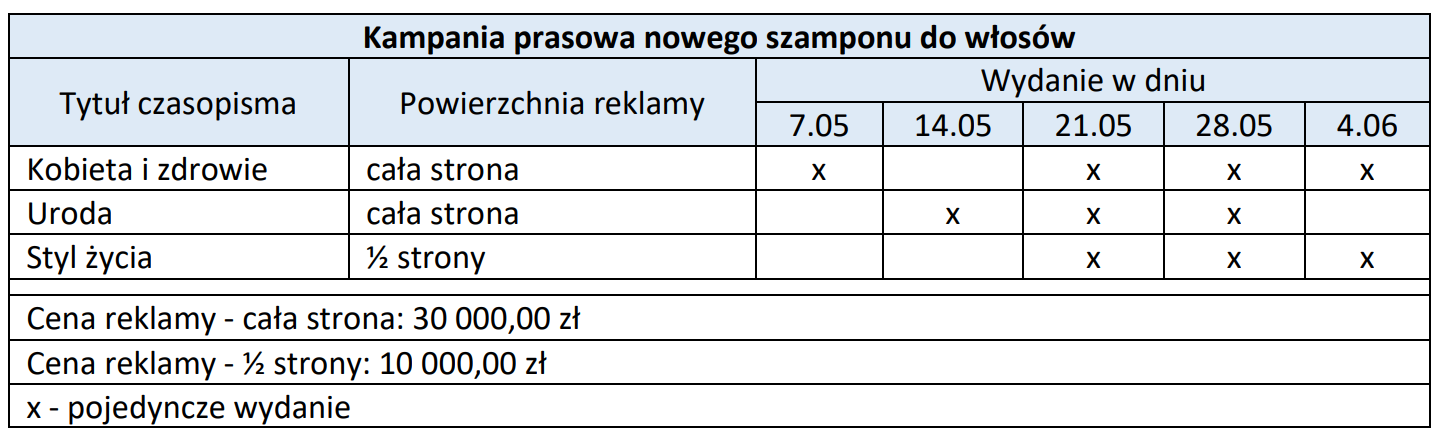

Pytanie 1

Ile wyniesie wartość kampanii reklamowej nowego szamponu do włosów, zrealizowanej według załączonego harmonogramu przy założeniu, że marża agencji reklamowej wynosi 20% kosztów kampanii prasowej?

A. 288 000,00 zł

B. 240 000,00 zł

C. 480 000,00 zł

D. 210 000,00 zł

Warto zauważyć, że błędne odpowiedzi wynikają z nieprawidłowych obliczeń lub błędnej interpretacji danych. Problemy te często pojawiają się, gdy nie uwzględnia się wszystkich elementów kosztów kampanii reklamowej. Na przykład, odpowiedzi takie jak 480 000,00 zł czy 240 000,00 zł mogą sugerować, że źle oszacowano koszty kampanii prasowej lub pominięto kwestię marży agencji. Wartością, która powinna być wzięta pod uwagę, są nie tylko bezpośrednie wydatki na media, ale także dodatkowe koszty związane z produkcją reklam oraz administracją. Wiele osób myli także pojęcie całkowitych wydatków reklamowych z marżą, co prowadzi do zafałszowania wyniku końcowego. Zrozumienie struktury kosztów kampanii jest kluczowe, aby uniknąć takich nieporozumień. W branży reklamowej istotne jest, aby dokładnie analizować każdy element budżetu, ponieważ błędy w obliczeniach mogą prowadzić do znacznych strat finansowych oraz niewłaściwego alokowania zasobów. Właściwe podejście do planowania kampanii wymaga znajomości zasad budżetowania oraz umiejętności analizy kosztów, co jest niezbędne do podejmowania świadomych decyzji w zakresie marketingu.