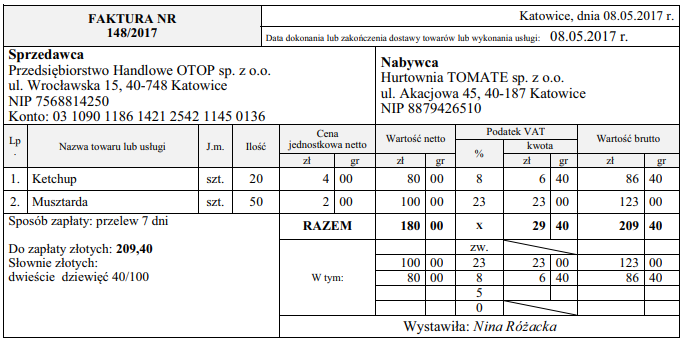

Pytanie 1

Wewnętrznym źródłem informacji wtórnej dla działu zamówień w firmie handlowej jest

A. zestawienie Sprzedaż według asortymentu przygotowane przez agencję marketingową

B. zestawienie z Małego Rocznika Statystycznego Polski

C. raport fiskalny za miesiąc

D. raport z badań zleconych przez przedsiębiorstwo

Zestawienie z Małego Rocznika Statystycznego Polski, raport z badań przeprowadzonych na zlecenie przedsiębiorstwa oraz zestawienie sprzedaży według asortymentu sporządzone przez agencję marketingową to zewnętrzne źródła informacji, które mogą być użyteczne, ale nie są wewnętrznymi dokumentami dostarczającymi konkretnego obrazu sytuacji finansowej przedsiębiorstwa. Mały Rocznik Statystyczny zawiera dane ogólnokrajowe, które mogą nie odzwierciedlać specyfiki danej firmy, co może prowadzić do błędnych wniosków przy podejmowaniu decyzji zakupowych. Ponadto, raporty z badań zewnętrznych są często generowane w oparciu o próby, które mogą nie być reprezentatywne dla całej klienteli. Z kolei zestawienia przygotowane przez agencje marketingowe mogą mieć na celu promowanie określonych produktów, a nie przedstawianie rzeczywistej sytuacji finansowej firmy. Z tych powodów, bazowanie na tych materiałach może wprowadzać przedsiębiorstwo w błąd, co może skutkować nieadekwatnymi decyzjami w obszarze zamówień. Kluczowe jest, aby dział zamówień opierał się na rzetelnych, wewnętrznych źródłach informacji, takich jak raporty fiskalne, które dostarczają precyzyjnych danych dotyczących sytuacji finansowej firmy, co jest podstawą dla skutecznego zarządzania i prognozowania.