Pytanie 1

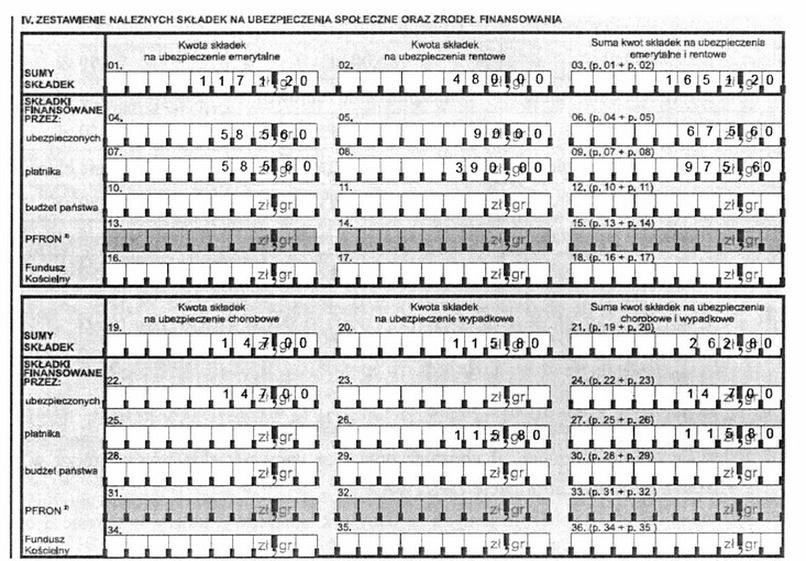

W tabeli przedstawiono wysokość składek na poszczególne ubezpieczenia i fundusze, według stanu prawnego na 31.01.2013 r. Pracownikowi nie przysługują żadne zwolnienia na ubezpieczenia i fundusze. Koszt zatrudnienia pracownika dla pracodawcy przy wynagrodzeniu brutto na umowie o pracę 2 000,00 zł to

| Sposób finansowania składek | Ubezpieczenie emerytalne | Ubezpieczenie rentowe | Ubezpieczenie chorobowe | Ubezpieczenie wypadkowe | FP | FGŚP | Ubezpieczenie zdrowotne |

|---|---|---|---|---|---|---|---|

| Ubezpieczony | 9,76% | 1,50% | 2,45% | — | — | — | 9,00%; 7,75% |

| Płatnik | 9,76% | 6,50% | — | 1,93% | 2,45% | 0,10% | — |

A. 2 414,80 zł

B. 2 274,20 zł

C. 2 689,00 zł

D. 2 000,00 zł

Poprawna odpowiedź wynika z dokładnego zrozumienia składników kosztów zatrudnienia pracownika. Wysokość kosztów zatrudnienia dla pracodawcy obejmuje nie tylko wynagrodzenie brutto, które w tym przypadku wynosi 2 000,00 zł, lecz także składki na ubezpieczenia społeczne oraz fundusze, które są obowiązkowe. Na dzień 31.01.2013 r. składki te wynosiły około 407,80 zł, co w połączeniu z wynagrodzeniem brutto prowadzi do całkowitego kosztu zatrudnienia wynoszącego 2 414,80 zł. Warto zrozumieć, że obliczenia te są standardem w księgowości i zarządzaniu kadrami, a ich dokładne wykonanie jest kluczowe dla prawidłowego planowania budżetu pracodawcy. W praktyce, znajomość tych zasad pozwala pracodawcom na lepsze zarządzanie kosztami pracy oraz efektywne podejmowanie decyzji dotyczących zatrudnienia, co może mieć istotne znaczenie dla rentowności firmy. Dobrą praktyką jest regularne monitorowanie zmian w stawkach składek oraz ich wpływu na całkowity koszt zatrudnienia.