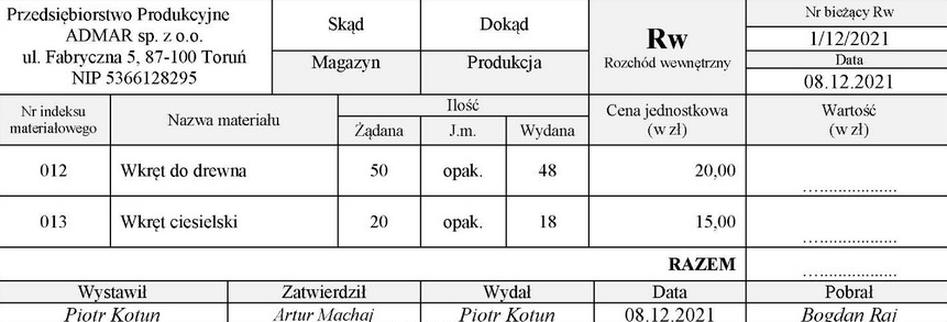

Pytanie 1

Dokument potwierdzający wydanie z magazynu towarów sprzedanych odbiorcy to

A. RW – Rozchód wewnętrzny

B. PW – Przychód wewnętrzny

C. WW – Wydanie wewnętrzne

D. WZ – Wydanie zewnętrzne

Odpowiedź WZ – Wydanie zewnętrzne to strzał w dziesiątkę! Ten dokument jest super ważny, bo potwierdza, że towar został wydany z magazynu do klienta. WZ jest kluczowy w logistyce i zarządzaniu magazynem, bo pokazuje, co dokładnie się wydarzyło z towarem. Zwykle znajdziemy tam info o ilości i rodzaju wydawanych rzeczy oraz dane odbiorcy, dzięki czemu można łatwo śledzić cały proces. Wiele systemów ERP ma gotowe szablony WZ, które działają według międzynarodowych standardów, jak ISO 9001, co bardzo pomaga w utrzymaniu jakości. Jak dobrze wykorzystasz WZ, to łatwiej będzie ogarnąć stany magazynowe i unikniesz pomyłek w dostawach.