Pytanie 1

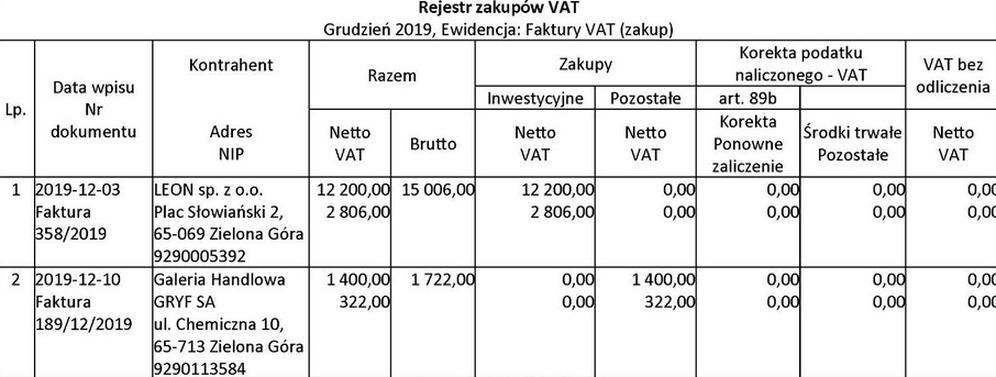

Na podstawie Rejestru zakupów VAT za grudzień 2019 r. ustal kwotę podatku VAT naliczonego do odliczenia od podatku VAT należnego.

A. 322,00 zł

B. 3 128,00 zł

C. 3 847,44 zł

D. 2 806,00 zł

Kwota podatku VAT naliczonego do odliczenia od podatku VAT należnego wynosi 3 128,00 zł, co oznacza, że poprawnie zidentyfikowano sumę podatku VAT z faktur zakupu w grudniu 2019 r. Zgodnie z przepisami dotyczącymi VAT, przedsiębiorcy mają prawo do odliczenia podatku VAT naliczonego na podstawie faktur zakupu, co pozwala na obniżenie całkowitej kwoty podatku VAT należnego. W praktyce oznacza to, że jeśli na fakturach zakupowych znajdują się podatki VAT, przedsiębiorca może uwzględnić je w swoim rozliczeniu podatkowym. Dobre praktyki w zakresie zarządzania VAT-em obejmują regularne analizowanie rejestrów zakupów oraz upewnienie się, że faktury są poprawnie wystawione i zawierają wszystkie niezbędne informacje, takie jak NIP sprzedawcy oraz nabywcy, co ułatwia proces odliczenia. Prawidłowe naliczenie VAT naliczonego jest kluczowe dla utrzymania płynności finansowej przedsiębiorstwa oraz zapewnienia zgodności z przepisami prawa podatkowego.