Pytanie 1

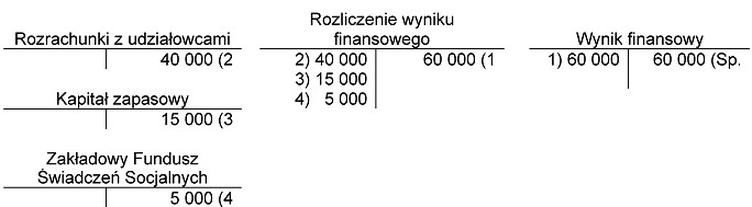

Wypracowany zysk netto sp. z o.o. za 2011 rok i jego podział w 2012 roku przedstawiają zapisy na kontach. Jaką kwotę dywidendy otrzyma każdy z pięciu udziałowców tej spółki posiadających równe udziały?

A. 8 000 zł

B. 3 000 zł

C. 12 000 zł

D. 1 000 zł

Wybór niepoprawnej odpowiedzi może wynikać z różnych nieporozumień dotyczących zasad podziału zysków w spółkach z o.o. Na przykład, odpowiedzi 1 000 zł, 3 000 zł i 12 000 zł wskazują na błędne podejście do obliczania dywidendy. Często zdarza się, że uczestnicy pomijają kluczowy krok, jakim jest poprawne zrozumienie, że dywidenda jest dzielona proporcjonalnie do liczby udziałów. Wybór kwoty 1 000 zł może sugerować, że obliczenia oparto na subiektywnych założeniach lub błędnej logice. Identycznie, 3 000 zł sugeruje niewłaściwą interpretację całkowitej kwoty przeznaczonej na dywidendy, a może nawet mylne założenie dotyczące liczby dywidend. Z kolei wybór odpowiedzi 12 000 zł wydaje się oparty na zrozumieniu, że dywidenda przypada na więcej niż jednego udziałowca, co nie jest zgodne z zasadami podziału zysku. W praktyce, błędy w obliczeniach mogą prowadzić do nieporozumień i niewłaściwych decyzji finansowych, dlatego tak istotne jest zrozumienie metodologii obliczania dywidend, aby uniknąć podejmowania decyzji na podstawie niepoprawnych danych. Poprawne podejście do analizy zysków i ich podziału jest fundamentalne dla efektywnego zarządzania finansami w każdej organizacji.