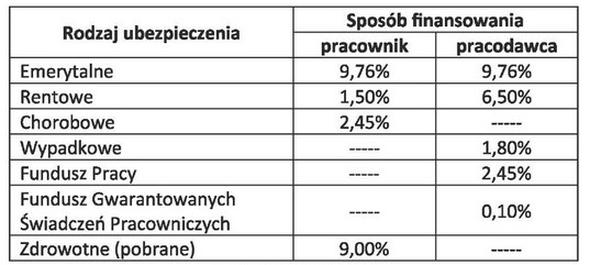

Pytanie 1

Składki na ubezpieczenia społeczne potrącane pracownikowi w liście płac wynoszą łącznie

A. 20,61%

B. 13,71%

C. 29,61%

D. 22,71%

Poprawna odpowiedź wynika z dokładnego zrozumienia składek na ubezpieczenia społeczne, które są obowiązkowe dla pracowników w Polsce. Wysokość składek wynoszących 13,71% jest zgodna z aktualnymi przepisami prawnymi, które określają, że na ubezpieczenie społeczne składają się m.in. składki na emeryturę, rentę, chorobowe oraz wypadkowe. Pracownik powinien zatem mieć świadomość, że składka zdrowotna, mimo że również jest potrącana w liście płac, nie jest uwzględniana w łącznej wysokości składek na ubezpieczenia społeczne. Przykładowo, w przypadku wynagrodzenia brutto, obliczając składki, pracownik powinien zastosować odpowiednie stawki procentowe, co pozwoli na prawidłowe obliczenie wysokości wynagrodzenia netto. Używanie narzędzi do obliczania wynagrodzeń, które uwzględniają wszystkie obowiązkowe składki, jest najlepszą praktyką w obliczaniu wynagrodzeń.