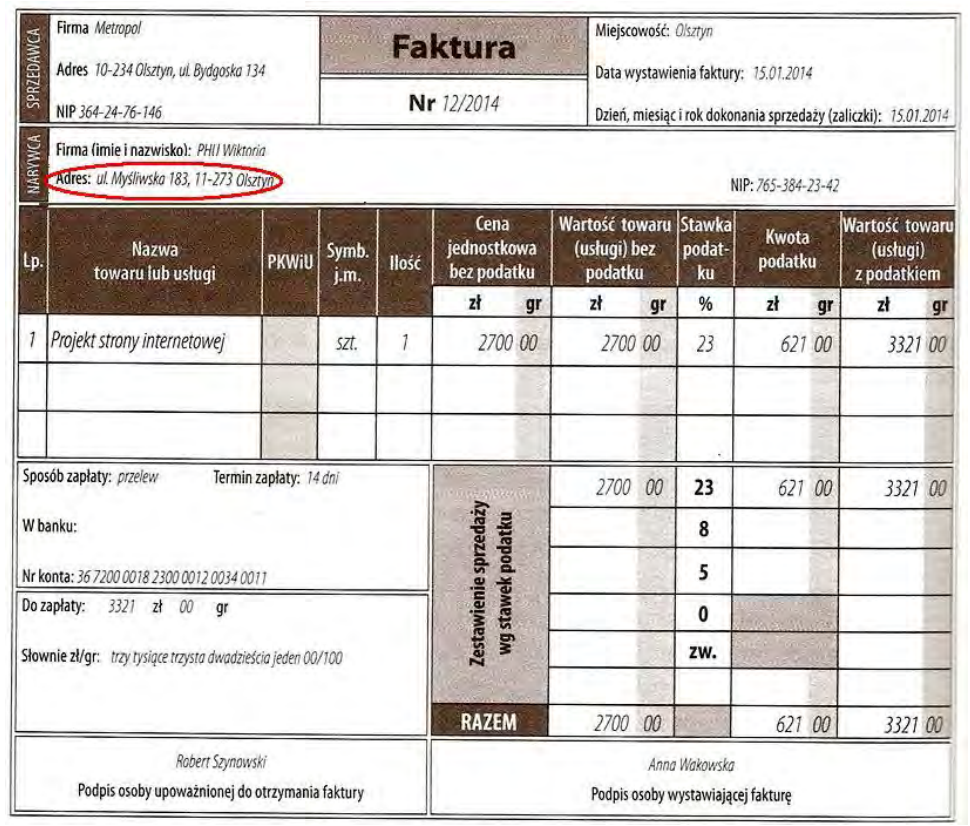

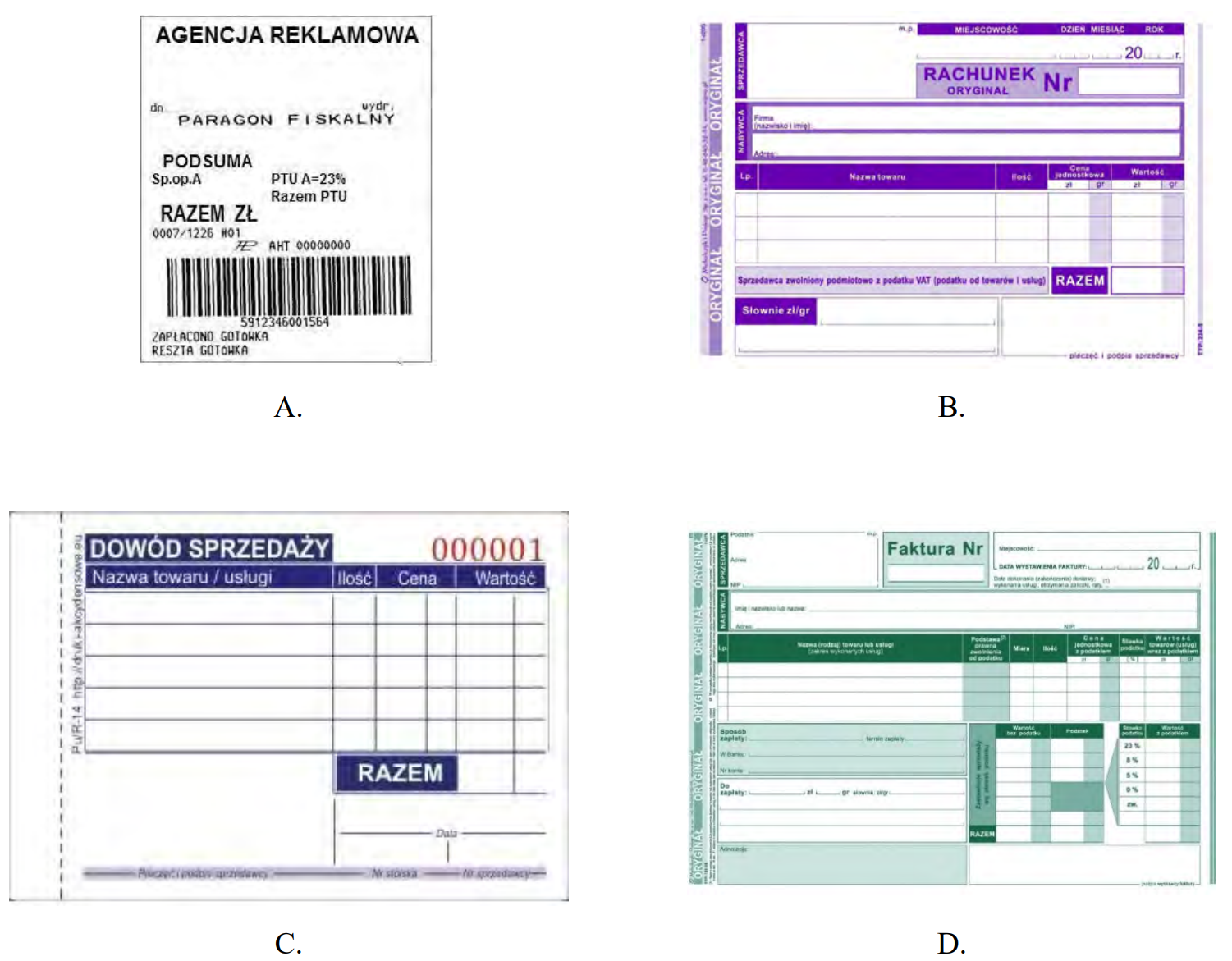

Pytanie 1

Który z podanych programów komputerowych pozwala na stworzenie cennika produktów oraz usług reklamowych z użyciem formuł obliczeniowych?

A. Microsoft Excel

B. Microsoft Word

C. Adobe Photoshop

D. Adobe Illustrator

Microsoft Excel to program arkusza kalkulacyjnego, który umożliwia tworzenie skomplikowanych obliczeń, analiz danych oraz sporządzanie cenników produktów i usług reklamowych. Dzięki funkcjom takim jak formuły, tabele przestawne czy diagramy, Excel pozwala na dynamiczne zarządzanie danymi. Użytkownicy mogą wprowadzać ceny jednostkowe, ilości i automatycznie obliczać wartości całkowite, co jest nieocenione w kontekście tworzenia cenników. Na przykład, można zdefiniować cenę jednostkową danego produktu w jednej komórce, a następnie użyć formuły do obliczenia całkowitego kosztu w zależności od wprowadzonej ilości. Warto również zaznaczyć, że Excel obsługuje różne formaty danych, co umożliwia łatwe tworzenie zestawień oraz analiz, co jest istotne w pracy nad ofertami reklamowymi. W branży marketingowej Excel jest często wykorzystywany do monitorowania wydatków na kampanie oraz ich efektywności, co potwierdza jego szerokie zastosowanie i uznanie jako standard w obliczeniach i analizach.