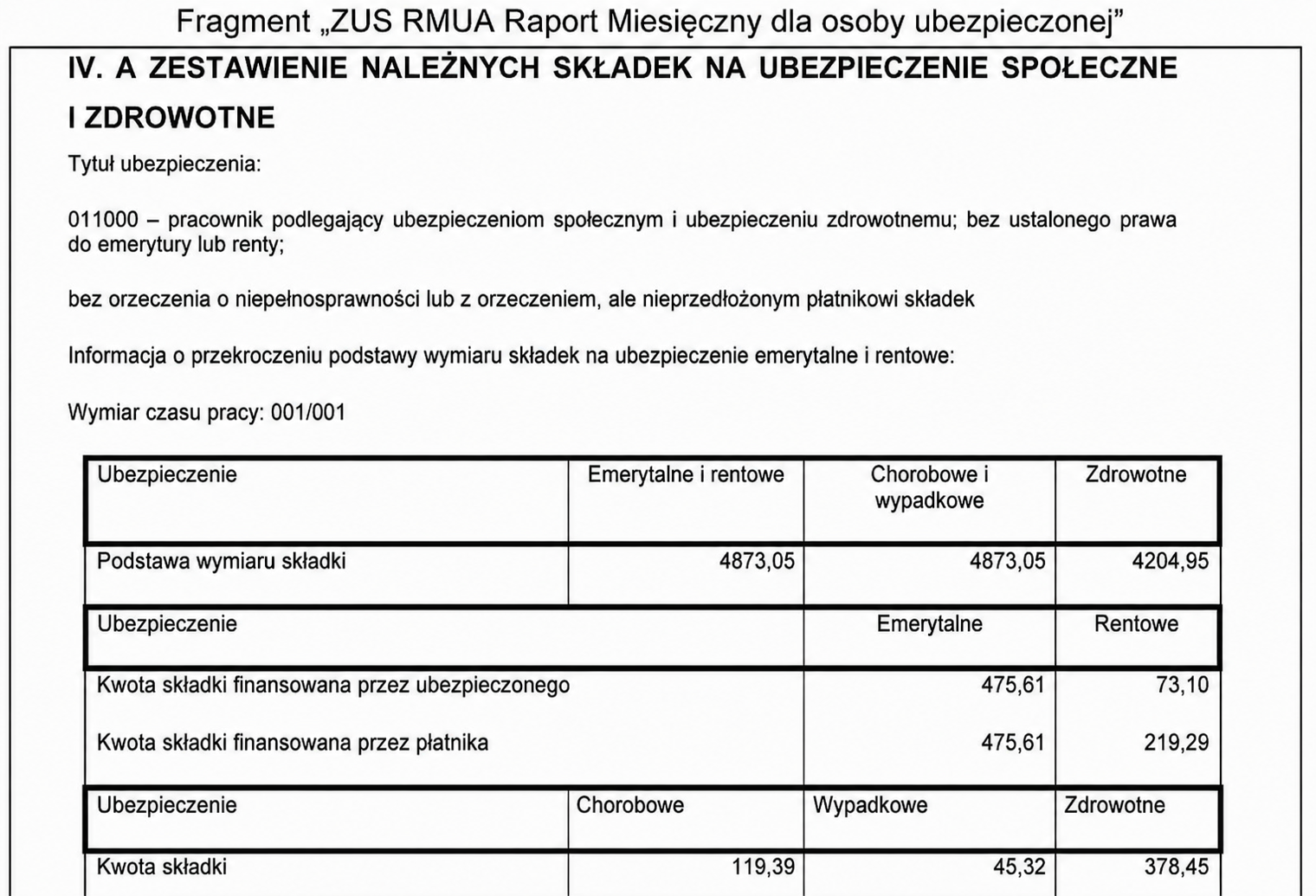

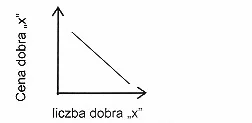

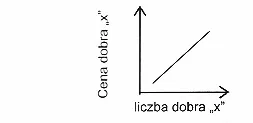

Pytanie 1

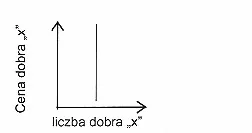

Na którym wykresie przedstawiono doskonale sztywny popyt na dobro "x"?

A. C.

B. D.

C. B.

D. A.

Wykresy przedstawiające różne rodzaje popytu mogą być mylące, jeśli nie zrozumie się podstawowych różnic między nimi. Popyt doskonale sztywny, który pokazuje wykres A, jest często mylony z popytem elastycznym lub jednostkowo elastycznym. Popyt elastyczny, reprezentowany przez opadające krzywe popytu, oznacza, że zmiana ceny prowadzi do zmiany ilości popytu, co nie ma miejsca przy popycie doskonale sztywnym. Podobnie, popyt jednostkowo elastyczny zmienia się w proporcjonalny sposób do zmiany ceny, co również jest sprzeczne z charakterystyką popytu doskonale sztywnego. Kolejnym typowym błędem myślowym jest zakładanie, że każdy wykres z poziomą linią przedstawia doskonale elastyczny popyt, co jest nieprawidłowe. W rzeczywistości, popyt doskonale elastyczny jest odwrotnością popytu doskonale sztywnego, co sprawia, że analiza wykresów wymaga uwagi na szczegóły. Zrozumienie tych koncepcji jest kluczowe dla analizy rynków i podejmowania decyzji gospodarczych, ponieważ niewłaściwe zrozumienie popytu może prowadzić do błędnych decyzji biznesowych, które mogą negatywnie wpłynąć na rentowność i strategię firmy. W związku z tym, kluczowe jest, aby dokładnie rozpoznać, jakie rodzaje popytu są reprezentowane na danych wykresach oraz jak te różnice wpływają na decyzje związane z cenami i podaży.