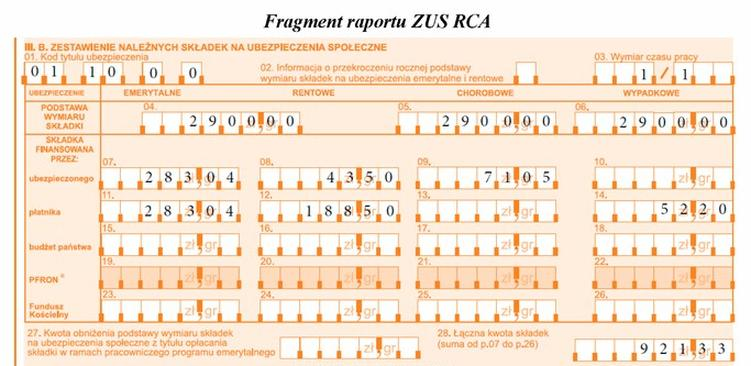

Pytanie 1

Jaką kwotę wyniesie składka na ubezpieczenie emerytalne, którą pracownik oraz pracodawca mają odprowadzić do Zakładu Ubezpieczeń Społecznych z tytułu zatrudnienia pracownika zarabiającego 4 000,00 zł brutto?

A. 548,40 zł

B. 390,40 zł

C. 780,80 zł

D. 260,00 zł

Odpowiedź 780,80 zł jest całkiem trafna, bo dokładnie tyle wynosi składka na ubezpieczenie emerytalne, która idzie do ZUS z pensji pracownika. W Polsce obowiązuje stawka 19,52% od podstawy, a tą podstawą w tym przypadku jest wynagrodzenie brutto. Trzeba pamiętać, że za składki płacą zarówno pracownik, jak i pracodawca, każdy po 9,76% tej samej podstawy. Więc jeśli mamy 4 000,00 zł jako wynagrodzenie brutto, to obliczenia są proste: 4 000,00 zł x 19,52% = 780,80 zł. To łącznie daje 780,80 zł, co wpasowuje się w przepisy prawa. Dobrze jest znać takie obliczenia, bo pomagają pracodawcom w ustalaniu wynagrodzeń i zobowiązań wobec ZUS, a pracownikom lepiej zrozumieć, z czego składają się ich wypłaty.