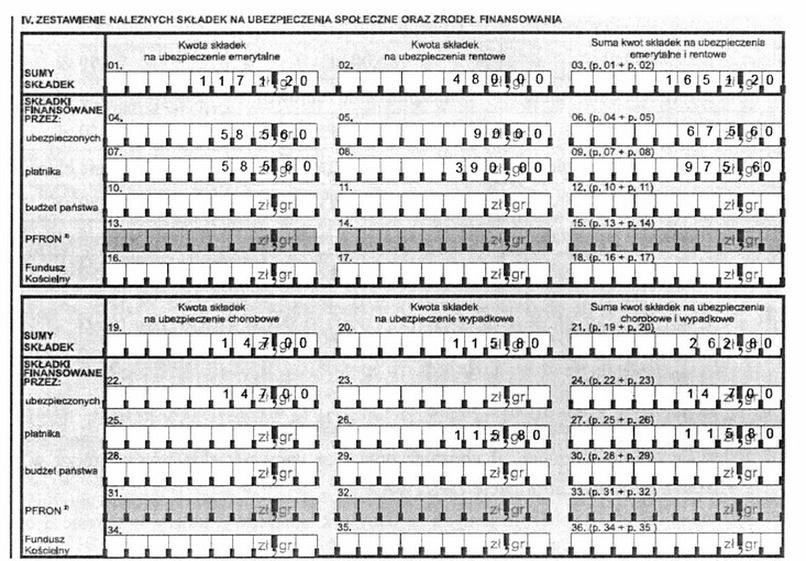

Pytanie 1

Osoba fizyczna prowadząca swoją działalność gospodarczą, będąca jedynym podstawowym źródłem jej ubezpieczeń społecznych, może dobrowolnie przystąpić do ubezpieczenia

A. chorobowego

B. zdrowotnego

C. emerytalnego

D. rentowego

Osoba fizyczna prowadząca działalność gospodarczą, która jest jedynym tytułem do ubezpieczeń społecznych, ma prawo do dobrowolnego zgłoszenia się do ubezpieczenia chorobowego. Ubezpieczenie to jest istotne, ponieważ zapewnia ochronę w przypadku utraty zdolności do pracy z powodu choroby, co jest szczególnie ważne dla osób samodzielnie prowadzących działalność gospodarczą. Przykładowo, w sytuacji, gdy przedsiębiorca zachoruje, a nie ma obowiązkowego ubezpieczenia chorobowego, może stracić źródło dochodu, co może negatywnie wpłynąć na jego sytuację finansową. Zgłoszenie do dobrowolnego ubezpieczenia chorobowego pozwala na uzyskanie zasiłku chorobowego, który może pomóc w pokryciu bieżących wydatków. Warto również zaznaczyć, że dobrowolne ubezpieczenie chorobowe łączy się z innymi formami wsparcia, a przedsiębiorcy powinni rozważyć jego wybór jako część strategii zabezpieczenia finansowego. Standardy branżowe podkreślają znaczenie posiadania adekwatnego ubezpieczenia w celu minimalizacji ryzyka finansowego związane z nieprzewidzianymi zdarzeniami zdrowotnymi.