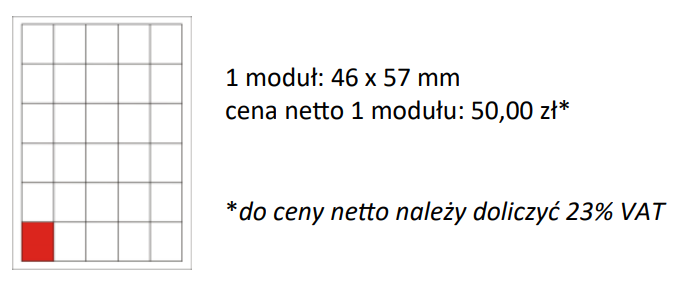

Pytanie 1

Koszt netto sprzedaży koszulki z nadrukiem to 20,00 zł. Jaka będzie cena brutto przy 23% stawce VAT?

A. 22,30 zł

B. 17,70 zł

C. 24,60 zł

D. 15,40 zł

Aby obliczyć cenę brutto sprzedaży koszulki z nadrukiem, należy dodać podatek VAT do ceny netto. W tym przypadku cena netto wynosi 20,00 zł, a stawka VAT to 23%. Obliczenie ceny brutto wykonuje się według wzoru: Cena brutto = Cena netto + (Cena netto * Stawka VAT). Podstawiając wartości: Cena brutto = 20,00 zł + (20,00 zł * 0,23) = 20,00 zł + 4,60 zł = 24,60 zł. Warto zauważyć, że znajomość obliczania ceny brutto jest fundamentalna w działalności handlowej, ponieważ pozwala sprzedawcom i konsumentom zrozumieć rzeczywiste koszty produktów. Dodatkowo, poprawne obliczenie ceny brutto jest kluczowe z perspektywy księgowości i zgodności z przepisami prawa, co jest zgodne ze standardami rachunkowości w Polsce, gdzie VAT jest obowiązkowym podatkiem od towarów i usług.