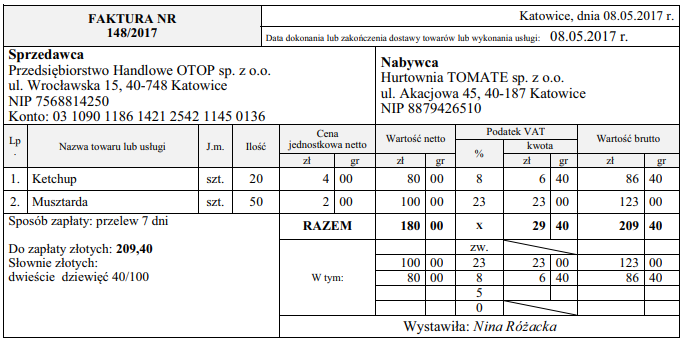

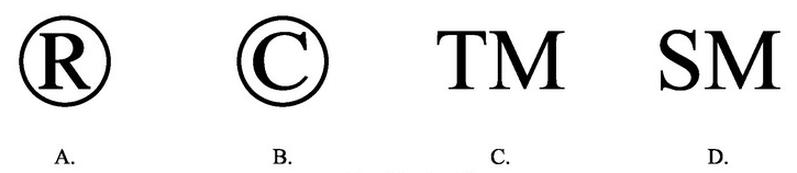

Pytanie 1

Który znak informuje, że utwór chroniony jest prawem autorskim?

A. A.

B. D.

C. C.

D. B.

Zrozumienie symboli związanych z ochroną praw własności intelektualnej jest kluczowe dla każdego twórcy i przedsiębiorcy. W przypadku zarejestrowanego znaku towarowego, oznaczonego literą "R" w okręgu, jego użycie odnosi się do znaków towarowych, które zostały formalnie zarejestrowane w odpowiednich urzędach państwowych. Użytkownicy często mylą te dwa symbole, co prowadzi do błędnych wniosków na temat zakresu ochrony. Znak "TM" natomiast oznacza niezarejestrowany znak towarowy, co wskazuje, że jego użycie również nie daje takiej samej ochrony, jak znak zarejestrowany. W kontekście prawa usługowego, "SM" oznacza niezarejestrowany znak usługowy, co również nie ma związku z prawami autorskimi. Często zdarza się, że osoby nieświadome różnic między tymi symbolami mogą błędnie zakładać, że ich dzieła są chronione, gdy w rzeczywistości nie są. Warto więc zwracać uwagę na specyfikę każdego z tych znaków oraz ich zastosowanie w praktyce, aby uniknąć naruszenia praw innych twórców i zabezpieczyć własne interesy. Warto również zaznaczyć, że posługiwanie się niewłaściwymi symbolami może prowadzić do konsekwencji prawnych oraz utraty zaufania wśród klientów i odbiorców.