Pytanie 1

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

Wynik: 24/40 punktów (60,0%)

Wymagane minimum: 20 punktów (50%)

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

Która metoda sprzedaży nie wymaga posiadania sklepu?

Wskaż towar, dla którego wywieszka cenowa została sporządzona zgodnie z przepisami prawa.

| SOK BARTUŚ jabłkowy 4,50 PLN Cena sprzedaży | MASŁO NATURAL roślinne 250 g 6,50 PLN netto | SZAMPON LUX 13% taniej 10,99 zł/op. 340 ml | BALSAM DO CIAŁA BEAUTY 250 ml 8,50 zł/szt. 34,00zł/1litr |

Jaka będzie wartość podatku VAT, jeśli cena netto towaru wynosi 27 500,00 zł, a towar podlega 8% stawce VAT?

Klient zaciągnął w banku kredyt na kwotę 24 000,00 zł na czas 1 roku, spłacany jednorazowo na zakończenie okresu kredytowania. Całkowita kwota odsetek związana z kredytem wynosi 3 120,00 zł. Oprocentowanie kredytu to

Dane w tabeli przedstawiają zasady rozmieszczania na półkach sklepowych wybranych grup towarowych. Sery twarogowe można układać w bezpośrednim sąsiedztwie

| Grupa towarowa | W bezpośrednim sąsiedztwie grup towarowych | |

|---|---|---|

| można układać: | nie należy układać: | |

| Nabiał | pieczywo, wyroby cukiernicze, przetwory owocowe, tłuszcze roślinne | mięsa, ryb, warzyw, owoców świeżych i suszonych, wyrobów tytoniowych |

| Pieczywo | nabiał, wyroby cukiernicze | mięsa, ryb, warzyw, wyrobów tytoniowych |

W tabeli przedstawiono zadania instytucji, które wspomagają działalność przedsiębiorstwa handlowego. Które z tych zadań wypełnia agencja marketingowa?

| A. | Prowadzenie badań rynku, doradztwo w zakresie promocji sprzedaży. |

| B. | Prowadzenie rachunku bankowego, udzielanie kredytów. |

| C. | Ubezpieczenie majątku przedsiębiorstwa, wypłata odszkodowań. |

| D. | Organizowanie transportu ludzi, zapewnienie przestrzegania łańcucha chłodniczego w trakcie przewozu towarów. |

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

Klient może swobodnie i samodzielnie korzystać z towaru, ale aby go nabyć, potrzebuje wsparcia ze strony sprzedawcy. Jaką formę sprzedaży to opisuje?

Ile wynosi wartość podatku VAT należnego po dokonaniu korekty sprzedaży na podstawie fragmentu faktury korygującej?

| LP | Nazwa / opis jednozrazowy | PKWiU | Ilość | j.m. | Cena jednostkowa netto | Wartość netto | VAT [%] | Kwota VAT | Wartość brutto |

|---|---|---|---|---|---|---|---|---|---|

| 1 | Cytryny | 50,000 | kg. | 10,40 | 520,00 | 8 | 41,60 | 561,60 | |

| Korekta: | 0,000 | kg. | -0,62 | -31,00 | 8 | -2,48 | -33,48 | ||

| Po korekcie: | 50,000 | kg. | 9,78 | 489,00 | 8 | 39,12 | 528,12 | ||

| Przyczyna korekty: 6% rabatu za płatność gotówką na kwotę min 500zł w ciągu 3 dni | |||||||||

| 2 | Mandarynki | 50,000 | kg. | 6,50 | 325,00 | 8 | 26,00 | 351,00 | |

| Korekta: | 0,000 | kg. | -0,39 | -19,50 | 8 | -1,56 | -21,06 | ||

| Po korekcie: | 50,000 | kg. | 6,11 | 305,50 | 8 | 24,44 | 329,94 | ||

| Przyczyna korekty: 6% rabatu za płatność gotówką na kwotę min 500zł w ciągu 3 dni | |||||||||

Firma handlowa zaciągnęła w banku pożyczkę w wysokości 5 000 zł na czas 1 roku. Odsetki za tę pożyczkę wynoszą 30% rocznie. Jaką kwotę przedsiębiorstwo będzie musiało zwrócić pożyczkodawcy po 12 miesiącach?

Procedura zapewniająca wysoką jakość higieniczną warunków produkcji oraz przetwarzania żywności to

W początkowej fazie cyklu życia produktu (wprowadzenie)

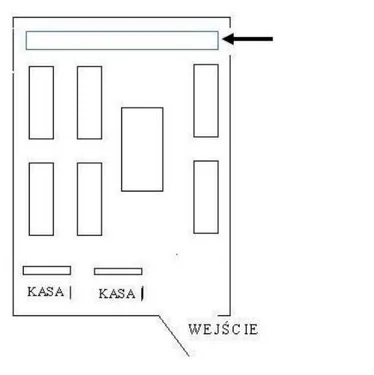

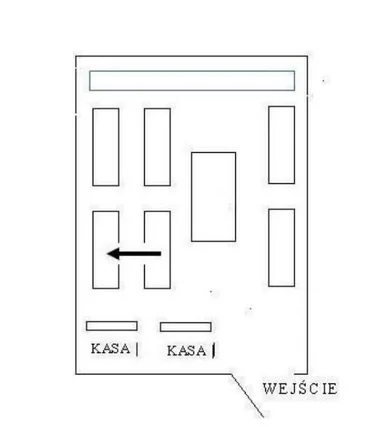

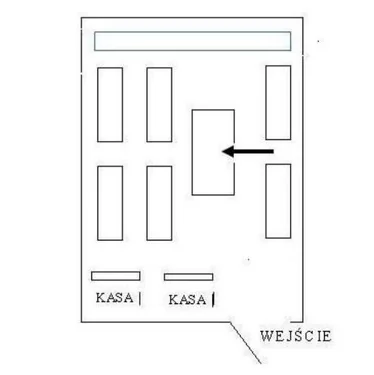

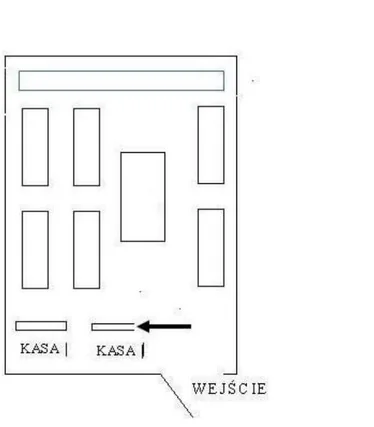

Na którym schemacie, przedstawiającym urządzenie sali sprzedażowej w sklepie wielkopowierzchniowym, zaznaczono strzałką miejsce przeznaczone do ekspozycji świeżego pieczywa?

Wędliny oraz mięsa powinno się magazynować w odpowiednich pomieszczeniach

Proponowanie klientowi kuponu, który umożliwia uzyskanie rabatu przy przyszłym zakupie, jest przykładem

Jakim produktem z kategorii warzyw kapustnych można się posługiwać?

Odzież oraz obuwie powinny być składowane w magazynach

Klient zapłacił za zakupiony towar banknotem o nominale 200 zł i otrzymał od sprzedawcy resztę w wysokości 40,40 zł. Jaką wartość miały zakupione towary?

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

Który z wymienionych dokumentów potwierdza przyjęcie zakupionych towarów do magazynu?

W sklepie z elektroniką cena telewizora została zmniejszona z 2 000 zł na 1 600 zł, co oznacza

Na podstawie zamieszczonych w tabeli wyników badań marketingowych, dotyczących popytu na słodycze wskaż baton, na który popyt w pierwszym półroczu był największy.

| NAZWA TOWARU | POPYT w tys. szt. | |

|---|---|---|

| I KWARTAŁ | II KWARTAŁ | |

| Mars | 3 100 | 2 600 |

| Snickers | 3 000 | 2 800 |

| Twix | 2 800 | 2 500 |

| Bounty | 2 400 | 3 500 |

| RAZEM | 11 300 | 11 400 |

Ustal wartość brutto sprzedanych batonów kakaowych na podstawie przedstawionego fragmentu faktury.

| Fragment faktury | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| Lp. | Nazwa towaru lub usługi | J.m. | Ilość | Cena bez podatku VAT w zł | Udzielony rabat w % | Wartość bez podatku VAT w zł | Stawka podatku VAT w % | Kwota podatku VAT w zł | Wartość sprzedaży z podatkiem VAT w zł |

| 1. | Baton kakaowy | szt. | 20 | 2,00 | 10 | 23 | |||

To pytanie jest dostępne tylko dla uczniów i nauczycieli. Zaloguj się lub utwórz konto aby zobaczyć pełną treść pytania.

Odpowiedzi dostępne po zalogowaniu.

Wyjaśnienie dostępne po zalogowaniu.

Słonina, żeberka oraz biodrówka stanowią handlowe aspekty mięsa

Jakiego numeru identyfikacyjnego, składającego się z czterech cyfr, należy użyć przy wprowadzaniu utargu do wpłatomatu?

Na podstawie wyników inwentaryzacji przedstawionych w tabeli ustal wartość kompensaty niedoboru nadwyżką.

| Nazwa towaru | Cena jednostkowa w zł | Ilość w szt. według | |

|---|---|---|---|

| spisu z natury | ksiąg rachunkowych | ||

| Ołówek techniczny 3H | 1,40 | 106 | 100 |

| Ołówek techniczny 6H | 1,50 | 75 | 84 |

Aby zaznajomić przyszłych klientów z oferowanym asortymentem, należy do nich przesłać

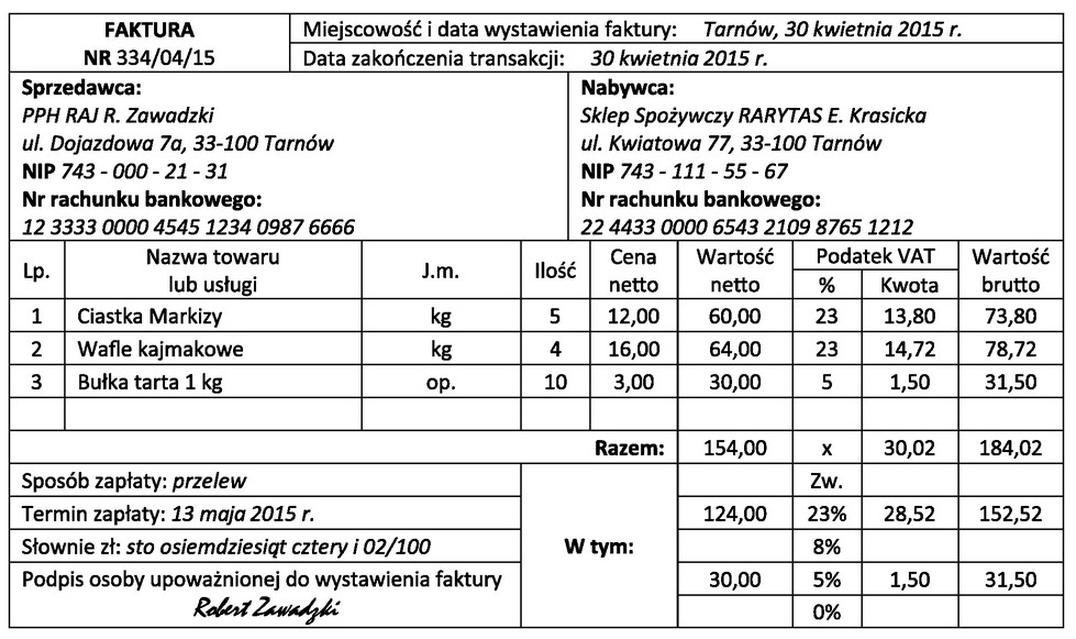

Na podstawie przedstawionej faktury określ wartość netto zakupionych towarów.

Który z poniższych okresów sprawozdawczych może zostać przyjęty przez sklep w celu zrealizowania obowiązku rozliczenia się z urzędem skarbowym w zakresie podatku YAT?

W niewielkim sklepie z parasolami odbywa się sprzedaż produktów w sposób tradycyjny. Jak powinien zachować się sprzedawca, gdy obsługuje klientkę, która zamierza nabyć parasol na prezent dla swojego męża i jest wyraźnie waha się przy wyborze?

Wskaźnik zysku kapitału własnego pokazuje, jaka kwota zysku przypada na jedną jednostkę

Klient nabył:

– 6 tabliczek czekolady w cenie 2,50 zł/szt.,

– 2 kg mandarynek w cenie 3,00 zł/kg,

– 3 jogurty naturalne w kwocie 2,00 zł/szt.

Za zakupy uiścił sprzedawcy banknotem 50,00 zł. Jaką kwotę reszty powinien otrzymać klient?

Który towar może być umieszczany na regale sklepowym obok mąki?

Jaki dokument potwierdza transakcję sprzedaży towarów?

W sali sprzedażowej zainstalowano niewłaściwe oświetlenie. Długotrwała praca w takich warunkach może wywołać u ekspedientki

Według zasady komplementarności, w pobliżu zielonych roślin doniczkowych powinno się umieścić

Osoba prowadząca sklep, pragnąca określić wysokość sprzedaży w ostatnim czasie, powinna do tego celu zastosować

Jeżeli na bluzce znajduje się przedstawiony na rysunku znak, to znaczy, że należy prać ją