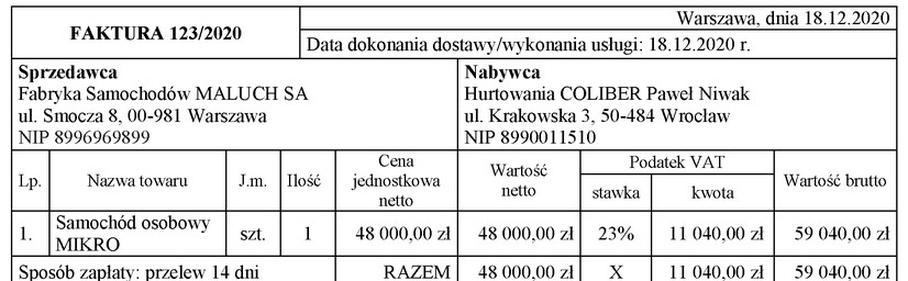

Pytanie 1

Zgodnie z regulaminem wynagradzania obowiązującym u pracodawcy, pracownik otrzymuje miesięcznie:

- wynagrodzenie zasadnicze - 4 200,00 zł,

- dodatek funkcyjny - 500,00 zł,

- premię regulaminową - 5% wynagrodzenia zasadniczego.

Oblicz całkowite wynagrodzenie brutto pracownika za jeden miesiąc.

A. 4 700,00 zł

B. 4 935,00 zł

C. 4 910,00 zł

D. 4 410,00 zł

Obliczanie wynagrodzenia brutto pracownika jest kluczowym aspektem zarządzania kadrami. Aby uzyskać miesięczne wynagrodzenie brutto, należy zsumować wynagrodzenie zasadnicze, dodatek funkcyjny oraz premię regulaminową. W tym przypadku wynagrodzenie zasadnicze wynosi 4 200,00 zł, dodatek funkcyjny to 500,00 zł, a premia regulaminowa wynosi 5% wynagrodzenia zasadniczego. Obliczenia wykonujemy następująco: premia regulaminowa = 5% x 4 200,00 zł = 210,00 zł. Następnie sumujemy wszystkie elementy: 4 200,00 zł (wynagrodzenie zasadnicze) + 500,00 zł (dodatek funkcyjny) + 210,00 zł (premia) = 4 910,00 zł. W praktyce, dokładne obliczenia wynagrodzenia są niezwykle istotne, aby zapewnić zgodność z przepisami prawa pracy i regulaminami wynagradzania. Dobrą praktyką jest regularne przeglądanie regulaminów oraz stałe aktualizowanie wiedzy na temat obowiązujących stawek oraz przepisów, co pozwala na sprawne zarządzanie płacami w firmie.