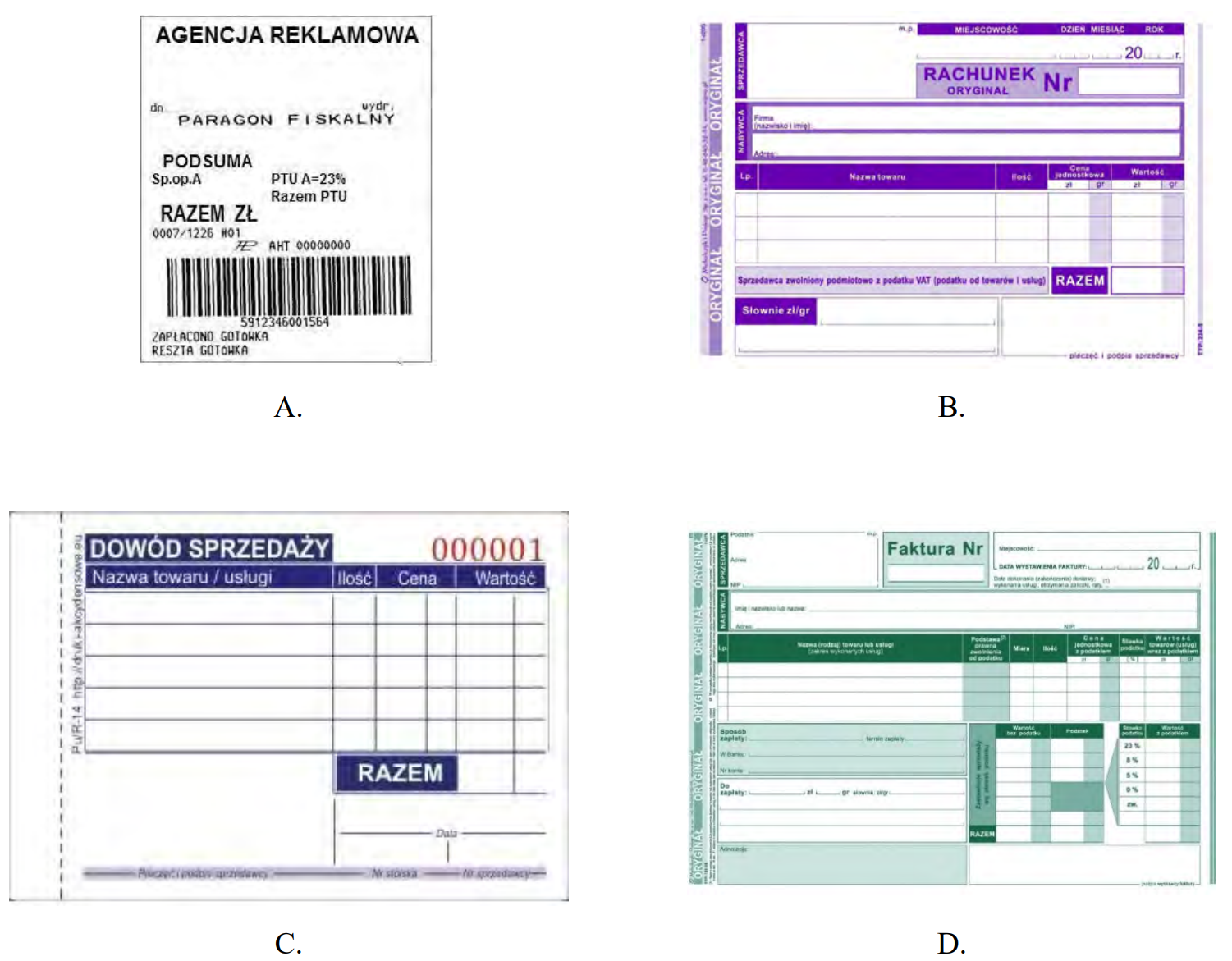

Pytanie 1

Agencja reklamowa wystawiła fakturę za zakup 5 roll-upów po 350,00 zł netto za sztukę, pomijając należny klientowi rabat w kwocie 10,00 zł. Jaki dokument powinna przygotować agencja, aby wprowadzić poprawne dane?

A. Fakturę zaliczkową

B. Fakturę korygującą

C. Fakturę pro forma

D. Notę korygującą

Faktura korygująca jest dokumentem, który należy stosować w sytuacjach, gdy zachodzi potrzeba skorygowania błędów na już wystawionej fakturze. W opisanej sytuacji agencja reklamowa wystawiła fakturę za 5 roll-upów, jednak nie uwzględniła przyznanego klientowi rabatu wartościowego, co skutkuje zbyt wysoką kwotą faktury. Zgodnie z przepisami prawa podatkowego, każda korekta powinna być udokumentowana, a faktura korygująca umożliwia dokonanie poprawek i odzwierciedlenie rzeczywistej wartości transakcji, co jest zgodne z zasadą wiernego obrazu zdarzeń gospodarczych. Przykładem zastosowania faktury korygującej może być sytuacja, w której po wystawieniu faktury sprzedawca stwierdza, że powinien był uwzględnić rabat, co obniża wartość transakcji. W takim przypadku, wystawienie faktury korygującej jest nie tylko zalecane, ale wręcz obligatoryjne, aby uniknąć nieprawidłowości w rozliczeniach podatkowych i zachować przejrzystość finansową. Dobrą praktyką w takiej sytuacji jest także informowanie odbiorcy o wystawieniu korekty, aby zapewnić pełną transparentność operacji finansowych.