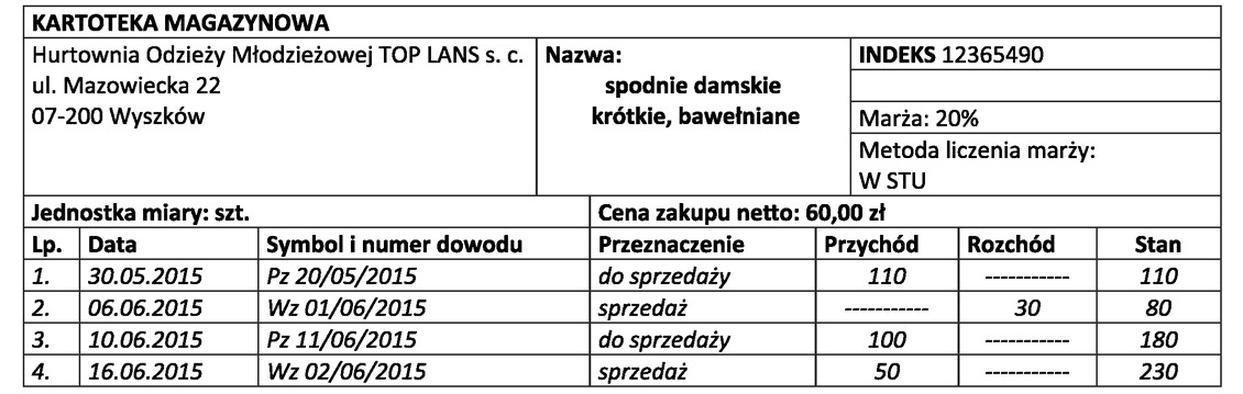

Pytanie 1

Na podstawie zapisów na kontach ustal, ile wyniesie wartość bilansowa towarów na koniec roku.

| TOWARY | |

|---|---|

| 37 500,00 | |

| ODCHYLENIA OD CEN EWIDENCYJNYCH TOWARÓW | |

|---|---|

| 1 050,00 | |

| 1 450,00 | |

A. 36 450,00 zł

B. 35 000,00 zł

C. 37 500,00 zł

D. 35 050,00 zł

Wartość bilansowa towarów na koniec roku wynosi 35 000,00 zł, co uzasadnia zastosowana metoda obliczeniowa. W pierwszej kolejności należy zidentyfikować wartość początkową towarów, która wynosi 37 500,00 zł. Następnie, aby uzyskać wartość bilansową, od tej kwoty odjęte zostały odchylenia od cen ewidencyjnych, które w tym przypadku sumują się do 2 500,00 zł. Pomniejszenie wartości początkowej o odchylenia jest standardową praktyką w rachunkowości, która pozwala na uzyskanie rzeczywistej wartości aktywów, jakie posiada firma. Ustalanie wartości bilansowej jest kluczowe dla prawidłowego sporządzania sprawozdań finansowych, co jest zgodne z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF). Przykładem zastosowania tej wiedzy może być sytuacja, w której firma planuje sprzedaż towarów i musi określić ich wartość na potrzeby analizy rentowności czy obliczania podatków. Zrozumienie tego procesu ma znaczenie nie tylko dla właścicieli przedsiębiorstw, ale także dla analityków i inwestorów, którzy oceniają wartość firmy na podstawie jej bilansu.