Pytanie 1

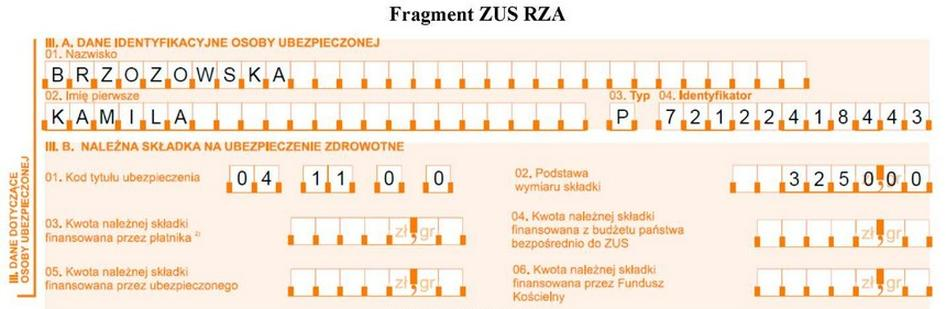

Na podstawie fragmentu ZUS RZA Imienny raport miesięczny o należnych składkach na ubezpieczenie zdrowotne oblicz kwotę należnej składki na ubezpieczenie zdrowotne zleceniobiorcy, którą należy wpisać w polu 05.

A. 292,50 zł

B. 211,25 zł

C. 317,20 zł

D. 251,88 zł

Poprawna odpowiedź to 292,50 zł. Kwota ta wynika z zastosowania odpowiednich zasad obliczania składek na ubezpieczenie zdrowotne. W polskim systemie ubezpieczeń zdrowotnych, składka jest obliczana jako procent od podstawy wymiaru. W tym przypadku, podstawą wymiaru jest kwota 3250,00 zł, a stawka składki na ubezpieczenie zdrowotne wynosi 9%. Aby obliczyć kwotę składki, należy wykonać mnożenie: 3250,00 zł * 9% = 292,50 zł. Zrozumienie tego procesu jest kluczowe dla prawidłowego wypełniania formularzy ZUS oraz przygotowywania raportów dla zleceniobiorców. Tego rodzaju obliczenia są istotne w codziennej praktyce zarówno dla pracodawców, jak i pracowników, ponieważ pozwalają na właściwe zarządzanie kosztami ubezpieczeń zdrowotnych oraz zapewnienie zgodności z przepisami prawa. Przykładowo, gdy przygotowujesz miesięczny raport do ZUS, musisz być pewny, że wszystkie składki zostały poprawnie obliczone, aby uniknąć potencjalnych problemów prawnych oraz finansowych.