Pytanie 1

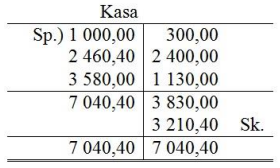

Zgodnie z przedstawionymi zapisami na koncie Kasa, stan gotówki w kasie na koniec okresu wynosi

A. 3 210,40 zł

B. 3 830,00 zł

C. 1 000,00 zł

D. 7 040,40 zł

Błędne odpowiedzi mogą wynikać z typowych błędów analitycznych, które często mają miejsce w procesie obliczania stanu gotówki. Na przykład, przy podaniu kwoty 3 830,00 zł, można zauważyć, że odpowiada to kwocie, która może być wynikiem niepełnego uwzględnienia transakcji lub błędnego zsumowania przychodów. W praktyce, takie sytuacje mogą prowadzić do mylnych wniosków oraz nieprawidłowego zarządzania finansami. Kolejna odpowiedź, 1 000,00 zł, może sugerować, że tylko część transakcji została uwzględniona, co nie odzwierciedla rzeczywistej sytuacji finansowej. Również wybór 7 040,40 zł może wynikać z błędnego założenia, że wszystkie transakcje wpływowe zostały dodane, ignorując wydatki, które zmniejszają saldo. Kluczowe jest, aby w procesie analizy danych finansowych stosować sprawdzone metodykę oraz zasady rachunkowości, takie jak zasada podwójnego zapisu, co pozwala lepiej zrozumieć wpływ każdej transakcji na końcowy wynik. Tego typu błędy często prowadzą do sytuacji, w których analitycy nie są w stanie właściwie ocenić kondycji finansowej firmy, co może skutkować niekorzystnymi decyzjami strategicznymi.