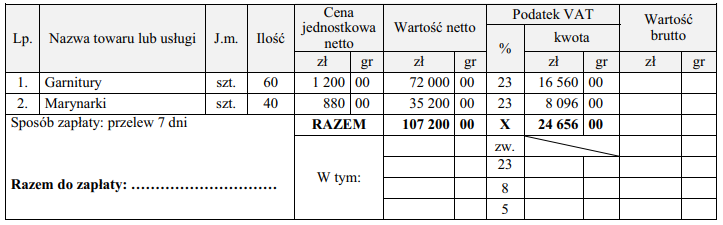

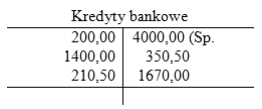

Pytanie 1

Obrót debetowy na koncie Kredyty bankowe wynosi

A. 1 810,50

B. 4 210,00

C. 6 020,50

D. 4 000,00

Wybór niewłaściwej kwoty obrotu debetowego może wynikać z kilku powszechnych mylnych przekonań. Przede wszystkim, wiele osób może mylnie interpretować, że obrót debetowy to po prostu suma wszystkich transakcji na koncie, bez rozróżnienia na dobowe lub miesięczne okresy. Taki błąd wynika z nieuwagi w analizie danych. Odpowiedzi takie jak 4 210,00 czy 4 000,00 mogą sugerować, że osoba biorąca udział w teście skupiła się na wyższych wartościach, które mogłyby być związane z innymi aspektami finansowymi, a nie na rzeczywistych debetowych zapisach. Co więcej, niektóre z błędnych odpowiedzi mogą wynikać z nieprawidłowego zrozumienia pojęcia obrotu debetowego, które odnosi się wyłącznie do zestawienia ujemnych wartości zapisanych na koncie kredytowym. Dlatego konieczne jest, aby dokładnie przeanalizować każdą transakcję, a nie tylko polegać na intuicyjnych obliczeniach. Problem z typowymi błędami myślowymi leży w braku staranności w śledzeniu i dokumentowaniu transakcji, co jest fundamentalne dla zarządzania finansami. Standardy rachunkowości wymagają precyzyjnego zapisu każdej transakcji, co ma kluczowe znaczenie dla poprawności dokumentacji oraz audytów finansowych.