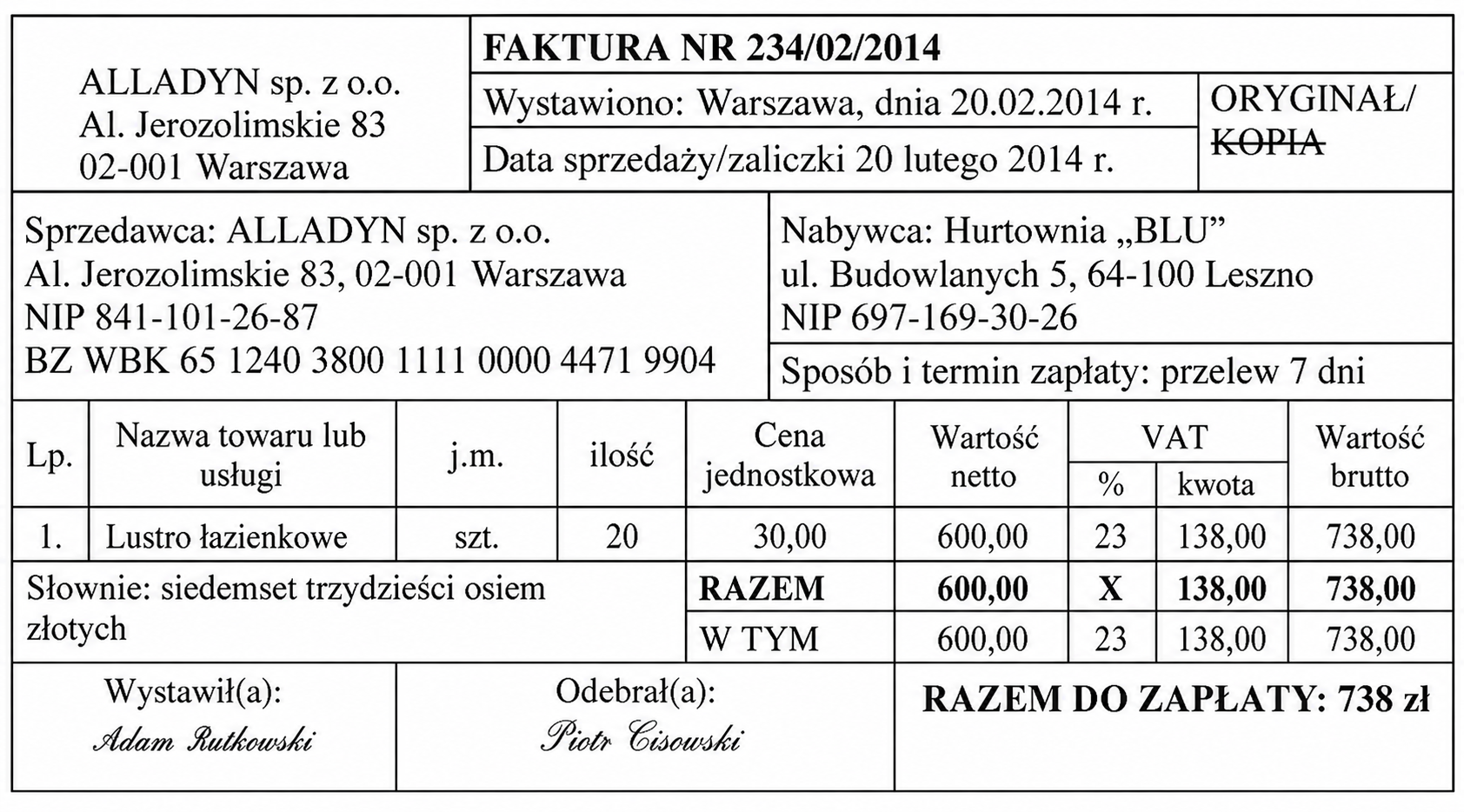

Pytanie 1

Zamieszczona interpretacja dotyczy wskaźnika

| n „Wskaźnik ten informuje, ile razy w danym okresie jednostka gospodarcza otrzymuje środki pieniężne za sprzedane wyroby, towary, usługi albo ile dni trwa średni okres inkasowania środków za sprzedane wyroby, towary, usługi"n | n

A. zadłużenia.

B. rentowności sprzedaży.

C. rotacji należności.

D. płynności.

Zamieszczona interpretacja dotyczy wskaźnika rotacji należności, który jest kluczowym parametrem oceny efektywności zarządzania finansami przedsiębiorstwa. Wskaźnik ten informuje o liczbie cykli, w których firma otrzymuje płatności za sprzedane towary lub usługi w określonym okresie. W praktyce, im wyższy wskaźnik rotacji należności, tym lepiej przedsiębiorstwo radzi sobie z ściąganiem należności, co przyczynia się do poprawy płynności finansowej. Przykładowo, jeżeli firma ma wskaźnik rotacji należności na poziomie 8, oznacza to, że średnio otrzymuje płatności co 45 dni. Taki wynik może świadczyć o skutecznej polityce kredytowej oraz efektywnym zarządzaniu relacjami z klientami. Standardy branżowe, takie jak raporty finansowe czy analizy porównawcze, często podkreślają znaczenie rotacji należności w kontekście zrównoważonego rozwoju i stabilności finansowej firmy. Monitorowanie tego wskaźnika pozwala na wczesne identyfikowanie problemów związanych z niewypłacalnością klientów oraz dostosowywanie strategii sprzedażowej.